Muista että kaikki talouskasvu on velkavetoista. Rahaa syntyy vain silloin kun syntyy velkaa. Esim. kun joku menee pankkiin ja ottaa lainaa 10.000 euroa. Ensin tilillä oli 1000 euroa ja velkaa nolla. Yhtäkkiä tilillä onkin 11.000 euroa ja velkaa 10.000 euroa. Ja näin rahamäärä taloudessa kasvoi kymppitonnilla. Jos velallinen päättääkin samoin tein maksaa velkansa pois, tililtä häviää se 10k ja rahamäärä taloudessa sulaa velan ohella.

Oletetaan seuraavaksi tilanne että tilillä on 11.000 ja velkaa 110.000. Nyt uuden velan ottaminen ja myöntäminen ei enää ole samanlainen läpihuutojuttu. Mitä enemmän on velkaa, sitä vaikeampaa on uuden velan ottaminen. Siinä syy, miksi velka on ongelma. Katso vastaukseni @Helel ille vähän ylempää Uusi normaali vai pysyvä häiriö - inflaatio, elvytys ja talouskasvu - #296 by Tompe

Maaseudun tulevaisuudesta luin eilen, että metsäteuollisuuden toimintaan vaikuttaa edelleen korkeat konttihinnat. Voisikohan tämä aiheuttaa pullonkaulaa? Myös puun ja sellun hinta on nousussa.

Lisäksi tuntuu siltä, että sykliset alat/raaka-aineet ovat menossa kohti syklin alkua, jota edeltää raaka-aine pula/hintojen nousu. Esimerkkinä vaikka uraani ja kupari. Sähköistyminen tulee myös vääjäämättä pidemmällä aikavälillä vaikuttamaan metallien tuotantoon ja hintaan.

Kai me se kulutus ja inflaatio saadaan käyntiin, kunhan vaan saadaan ne piikit hihaan.

En halua sotkea tätä ketjua yksistään velalla (heh heh), mutta aihe liittynee oleellisesti esimerkiksi elvyttämiseen jota usein tehdään velalla.

Velka on väline siirtää kulutusta ja investointeja tulevaisuudesta nykyisyyteen (velka voi olla myös vallankäytön ja sorron väline, mutta se ulottuvuus ei ole tämän ketjun aihepiirissä sitten yhtään ). Kyllä maailmantalouden voi organisoida ilman velkaakin (pienen jumpan joutuu tekemään ja pari velasta hyötyvää entiteettiä pitäisi saada suostumaan tähän), sosiaalisia konstruktioitahan nämä taloudetkin ovat eikä mitään luonnonlakeja.

(Kiina on muuten tällä hetkellä malliesimerkki maasta jossa velasta on tehty ihan lakua mitä kommunistinen puolue taivuttelee mielensä mukaan, kannattaa seurata. ;D)

Velka on ongelma, jos sitä on paljon jollakin ryhmällä ihmisiä/yrityksiä(/valtioita) ja he ovat käyttäneet velan tavalla, joka ei ole kasvattanut heidän kapasiteettia maksaa takaisin velkoja ajallaan. Silloin joudutaan pahimmillaan tilanteeseen, jossa lainottajienkin kuten pankkien/varjolainaajien luottamus toisiinsa katoaa ja iskee päälle ns. finanssikriisi. Vähemmän vakavissa tapauksissa lainaajat nielevät tappionsa ja perintäukkelit tyhjentävät velkaisten kirstuista sen, mitä sieltä pohjalta vielä löytyy. Sitten elämä jatkuu koko systeemin tasolla normaalisti.

Velkaa voi olla teoriassa vaikka rajattomasti jos se on halpaa ja se velka voidaan investoida tuottavasti niin, että se kasvattaa velanmaksukapasiteettia. Asia ei ole niin mustavalkoinen.

Ilmeisesti sanot tällä, että velan kasvaessa kasvaa myös epäluulo koskien sen hoitovalmiutta, eikä seurauksena sitä haluta myöntää.

Kyllä vain velallinen välillä defaulttaa ja epäluulo kasvaa. Toistaiseksi se on pysynyt kasassa, mutta olisi typerää väittää ettei suuri määrä enenevissä epämääräisiin käsiin lainattua pääomaa polttelisi yhtään.

Alkuperäisen vastaukseni pihvi oli, ettei talouskasvun puute selity kasvavalla velkataakalla ja sen hoitokuluilla. Tämä epäluottamusongelma liittyen velkaantumiseen tai velanhoitamiseen on mielestäni eri eläin. Jossain vaiheessa, vaikka velanhoitokulut olisivat alhaiset, tuskin halutaan siltikään lainata, koska hoitokulujen nousu ja maksukyky pelottaa.

Tämä piste on tavallaan saavutettukin, mutta keskuspankit paikkovat tämänkin ongelman mm. tarjoamalla yönylilikviditeettiä.

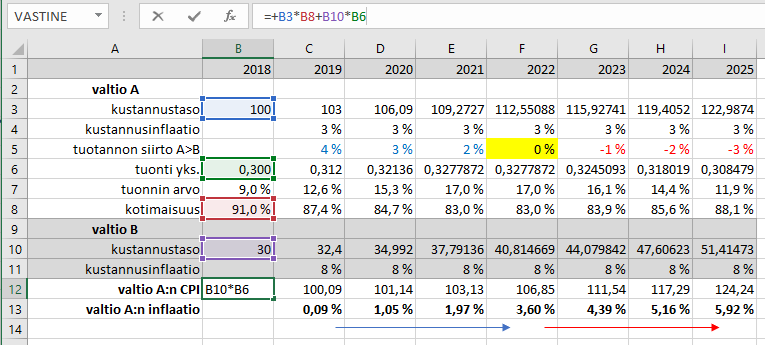

Palataanpa velkaväittelystä takaisin aiheeseen. Olen joskus miettinyt millainen vaikutus inflaatioon on sillä, että tuotanto siirtyy halvan kustannustason maihin ja mitä tapahtuu jos siirtymä hidastuu tai peräti lakkaa. Entä jos siirtymä kääntyy peräti takaisin? Alla on tuore laskuharjoitus jossa otetaan huomioon vain tarjontapuoli, ei ollenkaan kysyntää. Luvut on hatusta vedettyjä: aluksi valtiossa A kulutuksesta 9 % on tuontia valtiosta B, jonka kustannustaso on aluksi 30% valtion A kustannustasosta. Aluksi tuotantoa siirtyy valtiosta A valtioon B (tuonti kasvaa 2019-2021). Vuonna 2022 tuotannon siirtyminen lakkaa ja vuosina 2023-2025 tuotantoa siirtyy valtioon A takaisin. Laskuharjoituksessa valtion A kustannusinflaatio on koko ajan 3 % ja valtion B 8 %.

Esimerkki on kärjistetty ja yksinkertaistettu, mutta siitä näkee hyvin, että tuotannon siirtymisen dynaaminen vaikutus on yhtä tärkeä kuin valtioiden sisäinen kustannusinflaatio. Käännepiste on vuosi 2022. Inflaation parin prosenttiyksikön pomppaamiseen riittää, että tuotantoa ei enää siirry halvemman kustannustason maahan, vaan tuotantorakenne pysyy edellisvuoden tasolla. Jos tuotanto alkaa palautua takaisin valtioon A, inflaatio kiihtyy jo aika merkittävästi.

Voisiko joku viisaampi kertoa onko ajattelussani jotain pahoin pielessä?

Kiintoisa Nordnetin tuorein rahapodi, keskustelussa mukana Martti Hetemäki. Keskustelua mm USA:n bondien problematiikasta ja niiden arvostuksen poikkeuksellinen kehitys 2020 kevään koronadipissa. Tällä ilmiöllä voi olla merkittävä inflaatiota vauhdittava vaikutus lähivuosina. Lisäksi keskustelussa nousi esiin kiintoisa seikka esim. Norjan öljyrahastosta joka on siirtynyt yli 72% osakepainoon ja taitaa vältellä bondeja. Esittivät podissa pohdintaa siitä että ko rahasto taitaa varoa bondeja koska em. USAn bondien outo tilanne ja spekulaatiot inflaatiosta. Huomionarvoista on myös se että Norjan öljysäätiöllä on oletettavasti varaa käyttää parhaita sijoitusasiantuntijoita omia linjauksiaan varten.

Inflaatiolta suojautumisessa voisi osakesijoittaminen olla perusteltua ja nimenomaan sellaisiin osakkeisiin joiden tuotteet menevät kaupaksi kaikissa tilanteissa ja joilla on vakaasti hinnoitteluvoimaa jolla inflaatiokehitystä voidaan siirtää hintoihin. Norjalaiset ovat Hgin pörssistä ottaneet salkkuunsa 48 yhtiötä, niiden lista on öljysäätiön sivulta löydettävissä. Olisikohan niistä poimittavissa em. inflaatiokehitystä sietäviä yhtiöitä. Joukossa on toki kasvuyhtiöitäkin mutta monta arvoyhtiötä. Näistäkö linjauksista voisi löytää sopivia kohteita? Olisivatko varteenotettavia defensiiviset yhtiöt? Mutta nehän eivät varmaan ole kaikki samalla viivalla jos ajatellaan tuotteiden kysynnän pysyvyyttä ja hinnoitteluvoimaa tuotantokustannusten noustessa.

Tervehdys kaikille! Laitan tähän ketjuun linkin uusimpaan makrokommenttiin, kun täälläkin on aihetta käsitelty. Väänsin tällä kertaa rautalankaa tuottavuudesta, tuosta pitkän aikavälin talouskasvun kulmakivestä. Kommentit ovat tervetulleita, samoin jos aihe herättää kysymyksiä niin voimme niitä käsitellä vielä erikseen esim. videolla.

Kiitos tästä! Jos sinulla on aikaa, voitko kommentoida lyhyesti ylempänä olevaa laskuharjoitustani? Se on täysin kuvitteellinen kiinailmiön hiipumisskenaario, ja vuodet voisi yhtä hyvin olla vaikkapa vuosi C, D, E, F jne.

Tämähän on mielenkiintoinen laskuharjoitus. Malli vaikuttaa kaikessa yksinkertaisuudessaan oivalta, mutta mietin tuota kustannusinflaatiota. Eikös kustannusten pitäisi kuitenkin joustaa tarjonnan siirtyessä maasta toiseen, eli miten soveltuvaa on pitää kustannusten kasvuvauhti vakioisena?

Kuuntelusuositus. Voi kuunnella vaikka siivotessa tai autoa puunatessa tai ruokaa laitettaessa jos ei muuten ehdi. Ja vinkki: 1.25 tai 1.5x nopeudella vie vähemmän aikaa. Ohjelma ei ole pätkääkään poliittinen vaan pysyy hyvin agendallaan tuoda tietoa. Näkökulma on italialainen. Jakso on ehkä vain pintaraapaisu mutta kyllä sen kuuntelemalla saa jotakin käsitystä miksi on pakko valita Euroopan liittovaltio tai hylättävä euro kokonaan.

Aika usein reshoring/backshoring tehdään niin että paikallisesti nostetaan automaatioastetta yms tuottavuutta lisääviä toimia, joilla pyritään kokonaiskulujen laskuun/pysymiseen samana. Vähemmän logistiikkaa, lähempänä asiakasta, osaavampaa työvoimaa, korkeampi automaatio, massakustomointi, jne. Toki nämä asiat tullee jossain vaiheessa myös sinne offshoreen, mutta ei ole kiveen kirjoitettu että kustannukset aina kasvavat jos tuotantoa tuodaan takaisin.

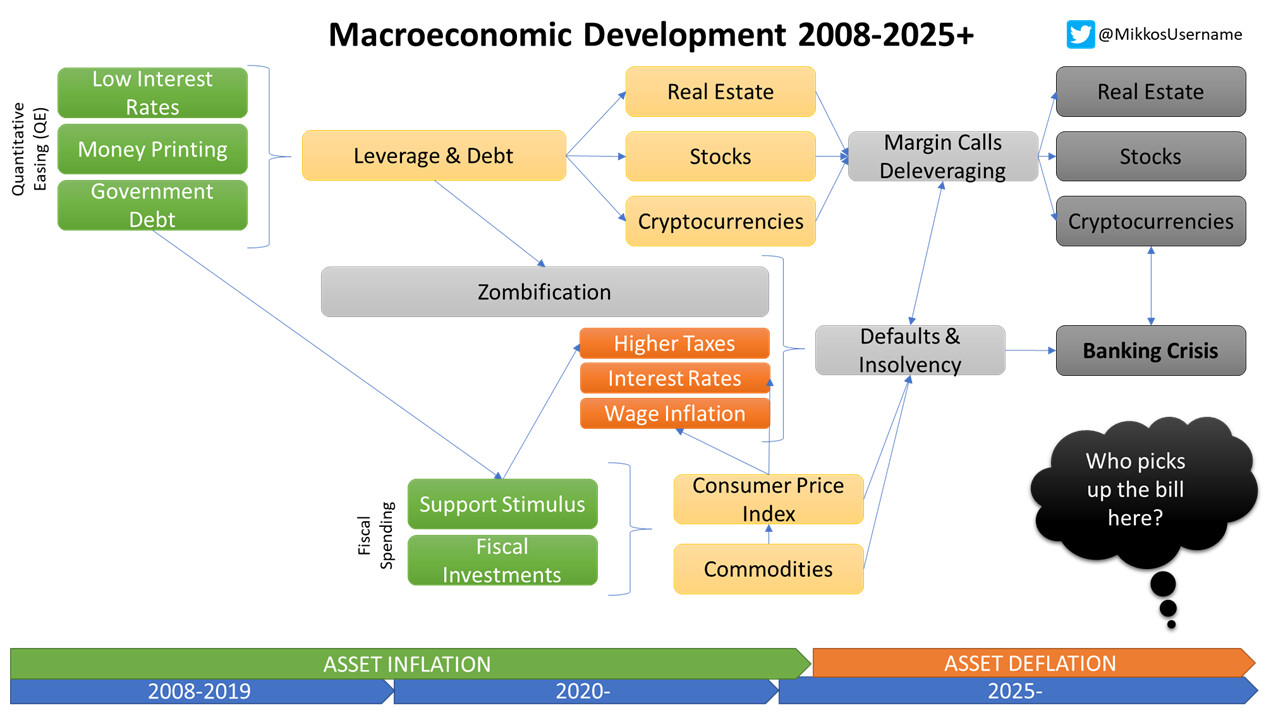

Askartelin ihan vaan selkeyttääkseni omaa ajatteluani tällaisen kuvion siitä miten nyt hahmotan kehityksen finanssikriisistä tähän päivään ja mitä arvelen että lähivuosina voi tapahtua jos tuo insolvency-kuvio todenteolla osuu tuulettimeen.

Vuosiluvut on tietysti tulevaisuuden osalta heitetty hatusta, enkä ole tässä tehnyt sen syvällisempää analyysiä. Kuva siis koskee lähinnä Yhdysvaltoja ja Eurooppaa.

Itse näen nimenomaan tuon zombifikaation ja moraalikadon todella pahana elementtinä taloudessa. Huomionarvoista on myös se, että kryptomarkkinan market cappi on nyt yli $2T ja sen sisällä on aivan järkyttäviä vivutuksia sekä suuri osa market capista koostuu hyvin kyseenalaisista projekteista. Vaikka krypto on vielä suht erillään ‘reaalitaloudesta’ ja siellä pyörii paljon harmaata/rikollista rahaa, jne… Niin näen että sen jättimäisen market capin takia se on otettava huomioon, eikä sen vivutusten takia tarvitse ihan kauheasti heilua kun alkaa paukkua.

Olisi kiinnostavaa kuulla @Marianne_Palmu ja @Sauli_Vilen kommenttia, tuli mieleen kun tänään kuuntelin hyvän euroalue-podcastinne. Toki muidenkin kommentti kiinnostaa myös

Erityisesti minua pohdituttaa;

Kuinka paljon lisää stimulusta rahajärjestelmämme kestää?

Mitkä ovat ne merkit jolloin keskuspankit alkavat lopettaa pumppauksen pakon edessä?

Miten Jenkkien ja Euroopan tilanne eroaa Japanista?

Kuinka todennäköistä että fiskaali-investoinnit (Biden infrapaketti yms) johtavat palkkainflaatioon?

Varmasti se jotakuinkin noin menee. Mun ajatus oli tuossa tuoda esille miten kiinailmiö on pitänyt inflaatiota alhaalla. Kotimaan kokonaisinflaatio pysyy matalana kotimaan ja halpatuotantomaan kustannusinflaatiosta huolimatta, kunhan halpatuonti kasvaa edellisvuodesta. Inflaation kiihtymiseen riittää jo halpatuonnin kasvun hidastuminen, ceteris paribus. Eli vaikka halpatuonti yhä kasvaisi mutta hitaammin kuin ennen, kokonaisinflaatio nousee.

Nyt tulee vaikeita kysymyksiä @Marianne_Palmu (tai @Juha_Kinnunen) on varmasti parempi vastaamaan, mutta yritän nyt itse vastata sen mitä osaan. Btw hieno kuva

Tarkkaa määrää ei kukaan pysty sanomaan, koska kyseessä on luottamussysteemi. Mutta todennäköisesti tämä määrä on vielä merkittävästi enemmän mitä me osaamme ajatella.

En usko skenaarioon, että KP heittää hanskat tiskiin ja toteaa “game over”. Sen sijaan KP tulee keksimään uusia tapoja jatkaa nykysysteemiä. Niinhän se on tehnyt tähänkin asti (osakkeiden ostaminen KP:n taseeseen oli 2005 ihan absurdi ajatus). Siirrytäänkö pysyvästi ns. MMT maailmaan jossa KP:stä tulee kiinteä osa valtiota? On tärkeä muistaa, että kaikki maailman vaikutusvaltaiset tahot haluavat pitää systeemin kasassa ja mitään “great reset”:iä ei halua kukaan. Näillä tahoilla on käytössä kirjaimellisesti maailman kaikki resurssit (oikeus luoda rahaa, verotusoikeus, armeija yms.) ja näin ollen tämä lysti voi jatkua vielä yllättävänkin pitkään. On myös aina hyvä muistaa, että mitä vaihtoehtoja maailman pääomilla todellisuudessa on? US velkaantuminen huolestuttaa, mutta mihin ihmeeseen voit änkeä rahaa jos jätät pois liittovaltion velat ja dollarin? Toki samaan hengenvetoon voi todeta, että kuten piirtämästäsi kuvasta näkyy, niin luottamuksen mennessä on pudotus aika brutaali jos järjestelmää lähdetään todenteolla puhdistamaan.

Euroopan ja Japanin tilanne on hyvin samankaltainen (demografia, vaihtotaseylijäämä yms.), toki sillä erotuksella, että Japani on yksi yhtenäinen talous (vrt. euroalue/EU). Molempien talouksien rakenteelliset ongelmat myös ovat käsittääkseni suhteellisen erilaisia (Japanin ongelmana ei ole jäykät työmarkkinat yms.). US on mielestäni aika eri tilanteessa koska 1) king dollar on reservivaluutta 2) US talouskasvunäkymä on selvästi parempi pitkällä aikavälillä. US:lla on toki omat rakenteelliset ongelmansa (mm. eriarvoisuus yms.), mutta mielestäni on täysin selvää, että US kasvaa seuraavat 10-20v selvästi Euroaluetta tai Japania nopeammin.

Ottaen huomioon US työmarkkinoiden lähtötilanteen, niin pidän varsin todennäköisenä, että näemme palkkainflaatiota. Tämä ei sinänsä ole huono asia, koska se voisi helpottaa eriarvoisuus kuilun supistamista, kun yritysvoitoista osa siirtyisi työntekijöille.

Kiitos hyvistä vastauksista. Joo, tämä Asset Inflation voi siis hyvinkin jatkua yllättävän kauan. Hurjaa ajatella, että rahajärjestelmä, eläkejärjestelmä ja siten oikeastaan koko talous on assetteja inflatoivan talouspolitiikan panttivankeina.

Tässä alkaa tuntua että zombifikaatio (valtioiden ja firmojen) ja moraalikato ovatkin se suurin riski josta tämä homma lähtee vuotamaan. Ympäristökatastrofi olisi villinä korttina.

Kyllä tässä voi helposti myös nähdä skenaarion jossa tämä nousu jatkuu vielä vuositolkulla.

Kiitos minunkin puolestani @Sauli_Vilen ille vastauksista ja etenkin @Artisti lle erinomaisesta kysymyksestä! Jotenkin mä luulen että verotusta aletaan muuttaa dynastioita hillitsevään suuntaan.

Kerrotaan, että ay-pomo Walter Reuther oli joskus viime vuosisadan puolivälissä ollut tutustumassa Fordin tehtaan huippumoderniin, automatisoituun kokoonpanolinjaan, ja tehtaan johtaja kysyi: “Walther, sanopa miten aiot saada nuo koneet maksamaan liittonne jäsenmaksuja.” Tähän Reuther: “sanopa sinä, montako Fordia aiotte myydä niille”.

Nykyään työntekijöiden neuvotteluaseman yhä jatkuvaa heikkenemistä pitää uhkana talouskehitykselle mm. Ray Dalio ja Warren Buffett.

Jos verotuksen proggressiota aletaan nostaa kansainvälisesti koordinoidusti, assettien arvostuskuplaa tuskin syntyy. Samansuuntaiseen tulokseen päästäisiin varmaan inflaatiolla, joka voidaan hyvinkin sysätä liikkeelle tulleilla ja veroilla. Taantumaa ei kyllä silloin voida välttää.

Moikka,

erinomainen kuvio kuvaamaan talouden/markkinan kokonaiskuvaa! Sauli vastasikin osuvasti kahteen ensimmäiseen kysymykseen, joten lisään vain jälkimmäisiin omalta osaltani pari huomiota.

Miten Jenkkien ja Euroopan tilanne eroaa Japanista?

Etenkin Euroopassa yhteisenä ongelmana Japanin kanssa on demografia, kuten Sauli mainitsikin. Mielestäni Japanisaatiota käsitellessä on hyvä katsaista myös historiaan ja seikkoihin, jotka johtivat tasetaantumaan ja talouden näivettymiseen takavuosikymmeninä. Yhtenä tekijänä olivat väärin ajoitetut raha- ja talouspoliittiset toimet. Nimittäin 1990-luvun menetetyllä vuosikymmenellä Japanin keskuspankilta kesti turhankin kauan ennen QE-ohjelmien aloittamista ja kaiken lisäksi talouspoliittisia elvytystoimia kyllä aloitettiin, mutta myös kiristyksiä tehtiin. Suuri kiristys oli kuluttajaveron nosto vuonna 1997 juuri ennen kriisiä. Tämä aloitti Japanissa vaarallisen deflaatiokierteen, joka vei hintojen lisäksi palkat mukanaan laskuun. Samaan aikaan velkaantuminen kiihtyi. Tässä matalan inflaation ja hitaan talouskasvun kierteessä Japanin voidaan tulkita olevan edelleen. Nyt tätä liian vähän liian myöhään -kierrettä on yritetty välttää viimeiseen asti, jotta Japanin tie väistettäisiin. Tuloksia on vaikea arvioida, koska ne näkyvät vasta vuosien kuluttua. Tosin ylilyöntienkin ja talouden ylikuumenemisen mahdollisuus on olemassa.

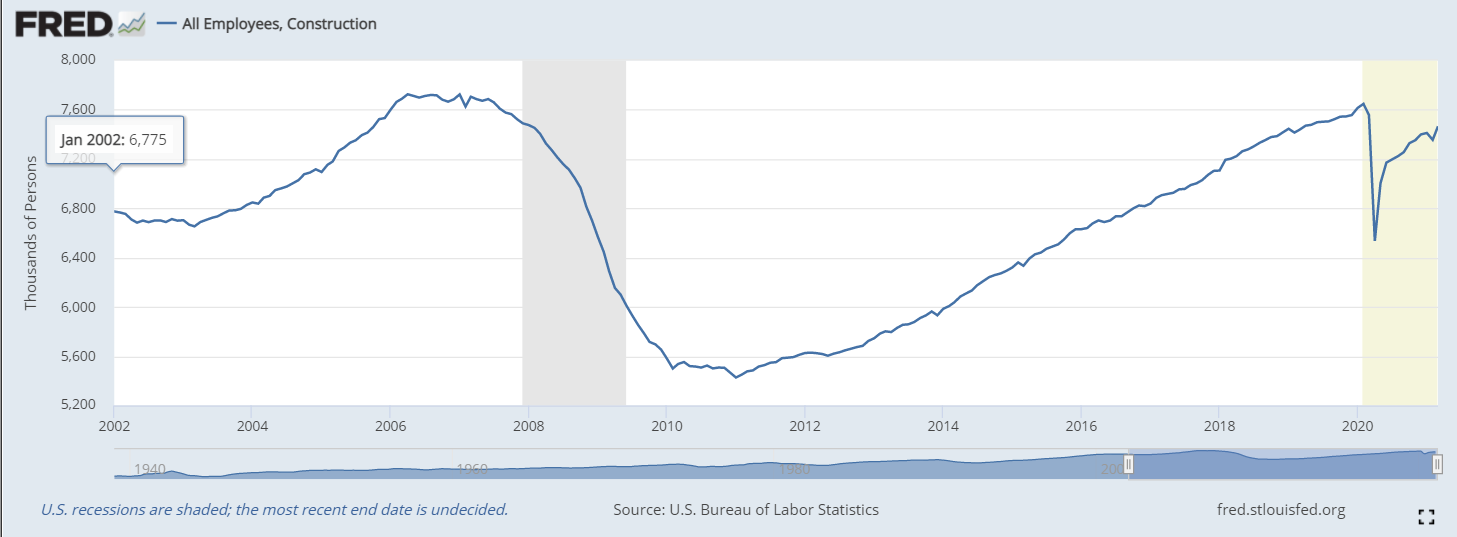

Kuinka todennäköistä että fiskaali-investoinnit (Biden infrapaketti yms) johtavat palkkainflaatioon?

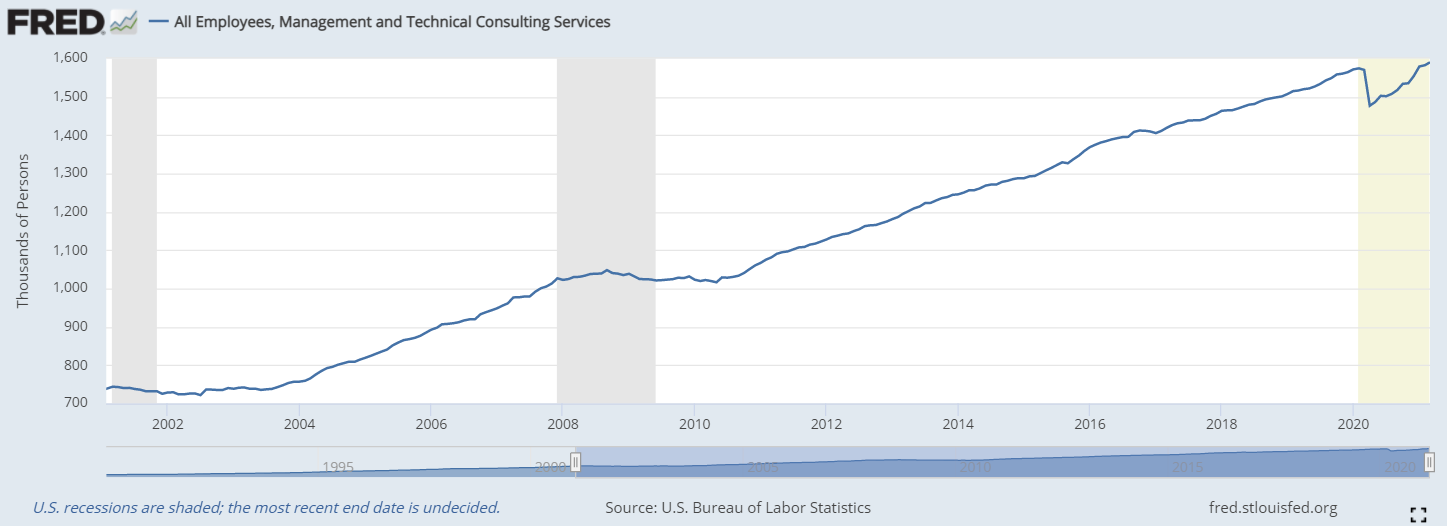

Kyllä se täysin mahdollista on, mutta näkynee viiveellä. USA:n työmarkkinalla on elpymisestä huolimatta edelleen vajetta mm. rakennussektorilla (ks. kuvio), jonka suurena työllistäjänä infrapaketti olisi. Lisäksi työvoiman ulkopuolella on iso porukka, joka pitäisi saada mukaan työmarkkinalle ja vielä työllistettyäkin.

Palkkainflaation kiihtymiseen tarvittaisiin ensin työmarkkinan vajeiden kuromista umpeen ja senkin jälkeen kysynnän kasvua. Tähän puolestaan vaikuttaa mm. työvoiman liikkuvuus. Luonnollisesti sektorikohtaiset erot ovat työmarkkinalla tällä hetkellä suuria: esimerkiksi konsulttipalveluissa työllisyys on kivunnut jo yli kriisiä edeltävän tason ja sama on tilanne useissa muissa asiantuntijapalveluissa, jossa osaavasta työvoimasta riittää kysyntää.

Kiitos @Marianne_Palmu täydennyksestä. Nimenomaan kapasiteetin käyttöaste ja työttömyys pitävät inflaatiopaineita kurissa. Siksi sysäyksen on tultava tulleista ja veroista. Kun inflaatiokierre saadaan liikkeelle, sillä on mahdollisuus kiihtyä, ellei tule taantumaa.

Sekä globalisaatio että automatisaatio ovat heikentäneet työntekijän neuvotteluvoimaa. Mutta siinä ei ole kaikki. Automatisaatio lisää myös rakenteellista työttömyyttä, elleivät työmarkkinat jousta tarpeeksi. Annan esimerkin: kirjanpitäjän ammatti on muuttunut tiedon tallentamisesta myyntihenkiseksi konsultoinniksi. TE-toimistoissa ihmetellään, miksi tilitoimistot valittavat työvoimapulaa vaikka työttömiä kirjanpitäjiä on jonoksi asti. Heidän kohdallaan kyse ei ole ammatillisen osaamisen puutteesta vaan siitä, ettei uusi työnkuva vastaa heidän persoonallisuuttaan! Asia jota ei voi kyllin korostaa ja jota ei tunnu millään käsitettävän. Kirjanpitäjä on vain yksi esimerkki monien joukossa. Sihteerien ja muiden sisäisten taustapalveluiden korvaaminen ohjelmistorobotiikalla on johtanut siihen, että kaikki tekevät assistenttien töitä jossain määrin itse jollakin siihen tarkoitetulla sovelluksella tai pahimmillaan kymmenellä. Uusi työntekokulttuuri edellyttää valitettavasti entistä yksipuolisempaa persoonallisuus- ja kyvykkyysjakaumaa.

Makrokeskustelu-pointti on, että ihminen ei aina onnistu siirtymään vanhasta työnkuvasta uuteen. Monet joutuvat vaihtamaan ammattia ja monet joutuvat kokonaan pois töistä. Koska työmarkkinoiden jousto on mitä on ja osa tarvitsee uudelleenkoulutusta, tällaista siirtymää on käynnissä enemmän ja enemmän. Niinpä voidaan puhua jo rakenteellisen työttömyyden lisääntymisestä.

(Minulla olisi tähän ratkaisuehdotuksiakin mutta en mene politiikkaan tässä.)