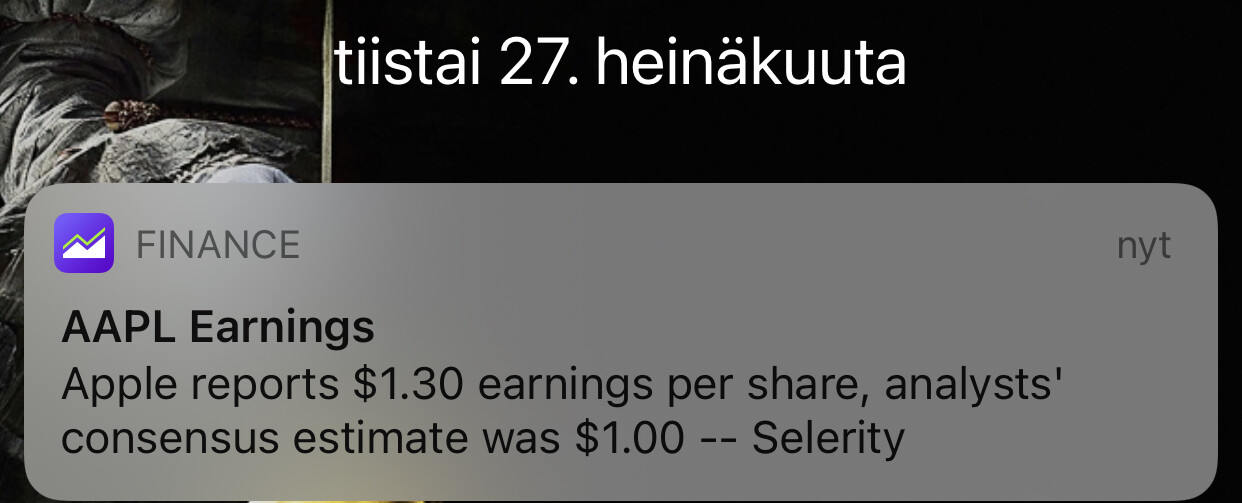

Kivat lukemat. Mutta on myös kohta kiva kuulla mistä tuo luku tulee. Erityisesti kiinnostaa mitkä oli Servicesien, Maccien ja iPadien osuus, miten sirupula vaikuttaa ja palaako yhtiö ohjeistamaan kvarttereita.

- Alphabet (NASDAQ:[GOOG] Q2 GAAP EPS of $27.26 beats by $7.99.

- Revenue of $61.88B (+61.6% Y/Y) beats by $5.8B.

- Google Services revenue of $57.06B vs. $51.95B consensus, TAC of $10.91B vs. $9.07B

Heikoista tuloksista ei tietoakaan

Facebookin varovaisempi kannanotto vuodenloppuun loistavan osarin jälkeen… Itselle tuli mieleen, että voiko tilanne erota nyt niin selvästi Alphabetistä ja harkitsen Alphabetin osakkeiden myyntiä ja Faboa tilalle rekyylistä? Mielipiteitä?

Ohjeistus oli aika tyypillistä Facebookia eli varovaista, jopa pessimististä. Q1 osarin jälkeen puhuttiin ihan samoista haasteista. Facebookille on edelleen hyvä pitää esillä “pahista” Applea ja myöskin regulaattorien suuntaan lähettää viestiä “haasteista”. Mutta jos mietitään talouden kuvaa ja digitaalisen markkinoinnin vahvaa myötätuulta niin eihän tässä ole mitään muuttunut sitten Q2. Toki vertailukvartaalit olivat vahvemmat kuin tämä mennyt Q2 2020 mutta tämä koskee melkein kaikkia yrityksiä.

Mielenkiintoista oli myös Zuckerbergin keskittyminen puhumaan metaversesta tulevaisuuden suurena visiona ja murroksena ei vaan Facebookille vaan oikeastaan koko taloudelle ja miten se vaikuttaa meihin kaikkiin. Suosittelen kuuntelemaan Zuckerbergin haastattelun Vergessä jonka linkkasin Facebook ketjuun.

misses on rev and guides Q3 revs and oper income below consensus, -6% after market

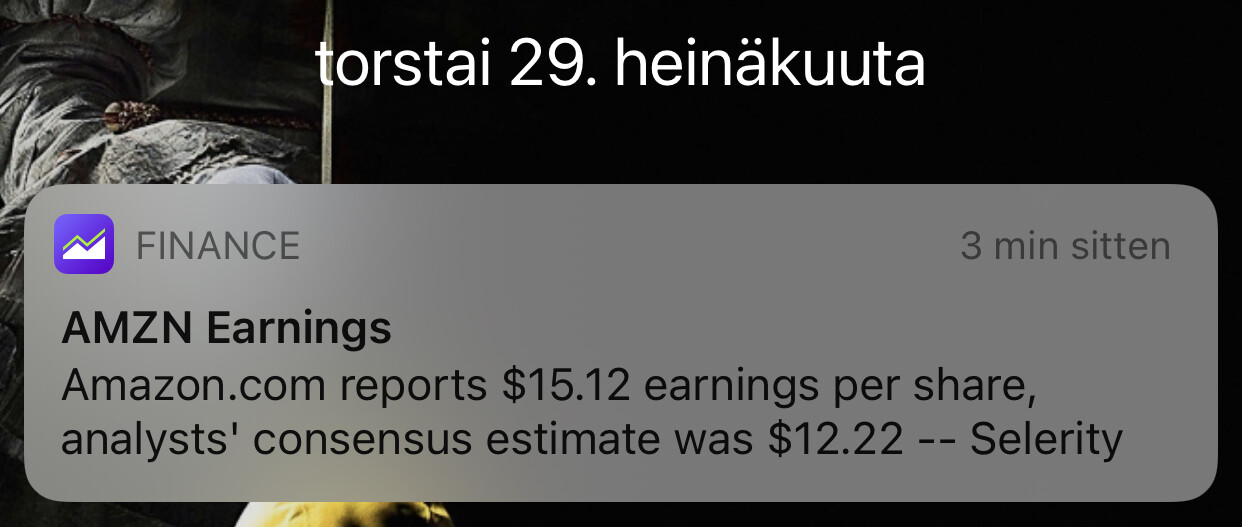

Tässä kuitenkin vissi pointti Amazonista. Kaikki koviten kasvavat yksiköt yhteensä $56b revenue, kun hitaammin kasvavat “traditionaaliset” $57b. Nopeiten kasvavat myös kaikkein kannattavimpia…

https://twitter.com/east_cap/status/1420851511265959937?s=20

Amazon, tuo pilvipalveluntarjoaja joka myös myy jotain tavaraa ja digikirjoja, tosin jälkimmäiset vähän jo auringonlaskun alaa… ![]()

En löytänyt tähän hätään omaan ketjua joten heitetään vaikka tänne - Spotify aloittaa omien oston (ja kurssi kirjoitettaessa +4%):

Jotenkin inspiroiduin @Mikael_Rautanen eilisestä >20 mrd market capin firmojen ostamisen twiitistä ja @Verneri_Pulkkinen eilisestä Qt-ketjun ”väistämätön menestyjä tulevaisuudessa” fiilistelyistä.

https://twitter.com/mikaelrautanen/status/1428428008310906893?s=21

Sori nyt tulee raikas tuulahdus jostain vuodelta 2018 mutta silläkin uhalla pientä spekulointia ![]() Spotify on markkinajohtaja sekä musan striimauksessa että podcasteissa (tänä vuonna Spotify tulee ennusteiden mukaan ohittamaan Jenkeissä Applen) ja molempien markkinoiden erityisesti podien on ennustettu kasvavan todella fyysisesti lähivuosina. Q2-luvuissa käyttäjämäärän kasvu ei ihan mennyt lankulle mutta mainostulot nousivat 110% YoY. Valuaatio on toki kova joo, mutta mikä toinen toimija on tulevaisuudessa audion kentällä yhtä dominantti (kun syövät tuosta vaikka kirjapuolelta vielä Storytelin ;))?

Spotify on markkinajohtaja sekä musan striimauksessa että podcasteissa (tänä vuonna Spotify tulee ennusteiden mukaan ohittamaan Jenkeissä Applen) ja molempien markkinoiden erityisesti podien on ennustettu kasvavan todella fyysisesti lähivuosina. Q2-luvuissa käyttäjämäärän kasvu ei ihan mennyt lankulle mutta mainostulot nousivat 110% YoY. Valuaatio on toki kova joo, mutta mikä toinen toimija on tulevaisuudessa audion kentällä yhtä dominantti (kun syövät tuosta vaikka kirjapuolelta vielä Storytelin ;))?

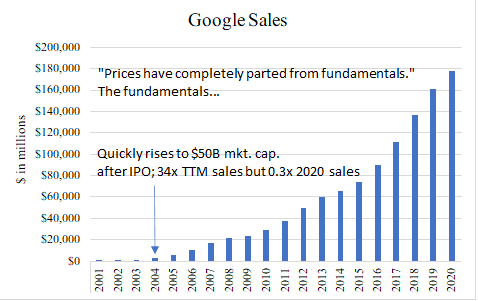

Muistan kans kun joskus opiskeluaikoina (2007-2012) kriittisesti mietittiin että mahtaako Google saada koskaan järkevää bisnestä poskettomaan 1,6 mrd USD hintaan ostetusta videoalustasta. Netflixin dominanssia on tässä myös tullut seurailtua tilaajana ja alalla about 10 vuotta mutta ei koskaan osakkeenomistajana.

2018 kun Spotifyn treidaus alkoi valuaatio oli 30 mrd ja nyt mennään about 40 mrd valuaatiossa. Alkuvuoden huipuista on tultu alas yli 40% ja analyytikoiden konsensukseen spreadia olisi semmoinen 20%. Eihän tää nyt mikään halpa lappu ole mutta target ei olekaan vuoden tai kahden päässä vaan 10-15 vuoden päässä. Mikä voisi mennä vikaan?

Saa ampua bulleroinnit alas ![]()

e. Laitetaanpa tähän vielä semituore BofA-näkemys:

Tuo Spotifyn kääntyminen voitolliseksi mietityttää. Etenkin sen voiton määrä. Suuria levy-yhtiöitä on vain kourallinen, ja niillä on tolkuttomasti valtaa musiikkibisneksessä. Varmasti ne haluavat osansa kasvavista tulovirroista. Videopuolella Netlfix ym ovat alkaneet tuottamaan omia sarjojaan, jotta suurempi osa rahasta jäisi yhtiölle itselleen.

Mikä olisi Spotfiyn vastine arvoketjunsa kasvattamiseksi? Voisiko se alkaa levy-yhtiöksi? Podcastit se on tosiaan tuonut alustalleen, mutta saako niiden avulla riittävästi uusia maksavia asiakkaita?

Lisäksi Apple on paha kilpailija. App store nappaa 30% tilausmaksusta, jos maksu tapahtuu App storen kautta. Lisäksi Apple Musicin ei tarvitse välttämättä edes tehdä voittoa, jos Applen tarkoitus on vain kahlita asiakkaansa entistä tiukemmin omaan ekosysteemiinsä.

Spotifyhän on tehnyt jo useamman kvartsin positiivista kassavirtaa. Tulosta rasittaa suuret osakeperusteiset palkkiot (optiot) jotka kassavirrasta taasen oikaistu. Noita jumppaamalla voi lähteä kannattavuuden esiintuloa mallintamaan.

Apple Music ei pärjää edes vähää alusta käyttäjakokemuksen osalta Spotifylle. Lisäksi Spotify on pyrkinyt ohjaamaan tilaukset muuta kautta juurikin tuon komission vuoksi. Applen komissio on heille 15% ja vain vanhoista tilauksista.

“Spotify has become the largest music subscription service in the world, and we’re proud for the role we played in that. Spotify does not pay Apple any commission on over 99% of their subscribers, and only pays a 15% commission on those remaining subscribers that they acquired through the App Store. At the core of this case is Spotify’s demand they should be able to advertise alternative deals on their iOS app, a practice that no store in the world allows. Once again, they want all the benefits of the App Store but don’t think they should have to pay anything for that. The Commission’s argument on Spotify’s behalf is the opposite of fair competition.”

EDIT: Royaltit levy-yhtiöille / tuottajille sen sijaan on suuret.

On kyllä Mr. Marketilla kova luotto siihen että nämä saavat vielä pitkään operoida normaalin kapitalistisen kilpailun yläpuolella globaaleissa oligopoli- ja monopoliasetelmissa.

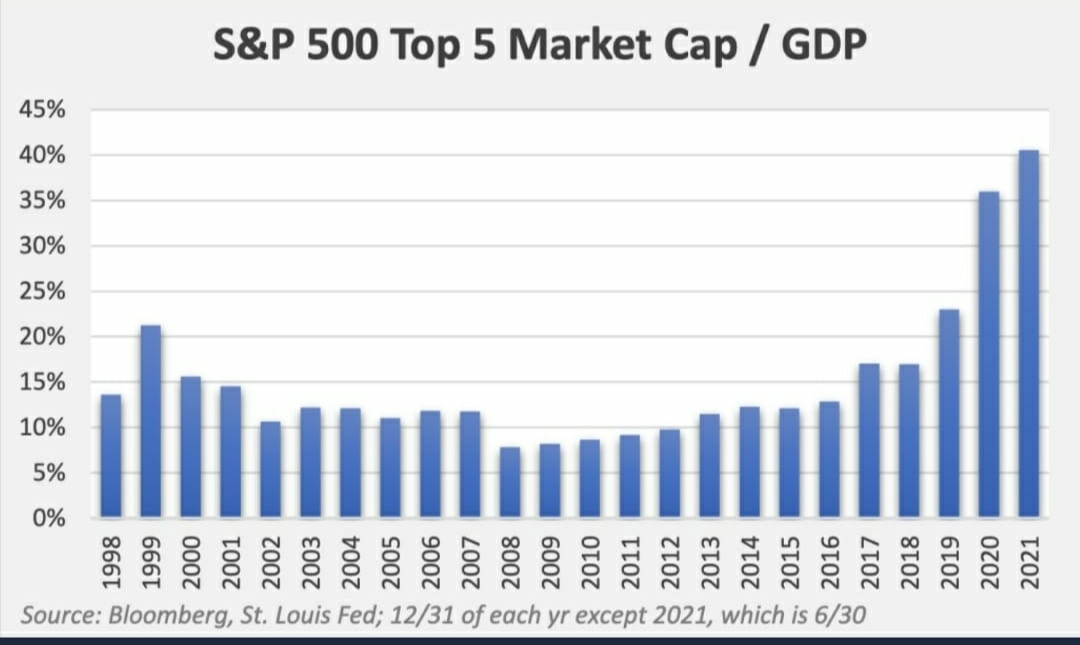

Market cap vs. U.S. gdp

Mikkis näyttää suuntaa

Pakko sanoa, että syytäkin on, kun omatkin suojaukset on retuperällä. CNBC - SolarWinds hackers accessed Microsoft source code, the company says. Toisaalta Microsoftilla on ns. varaakin hävitä enemmän, kuin puhtailla tietoturvayhtiöillä, joilla isompi virhe ja asiakkaiden luottamuksen menetys voi tuhota koko liiketoiminnan. Joten fiksu veto panostaa lisää tietoturvaan riskin ollessa epäsymmetrinen.

Kyseessä taitaa olla AAMG (vai AAAM?) -kopla yhdessä.

Microsoft’s announcement follows a Wednesday meeting of some of the tech industry’s most prominent CEOs and the Biden administration, during which the group discussed possible public-private partnerships to help address ongoing cybersecurity threats to the country’s critical infrastructure and private industries.

The meeting, which included Microsoft CEO Satya Nadella, Apple (AAPL) CEO Tim Cook, Amazon (AMZN) CEO Andy Jassy, and Alphabet (GOOG, GOOGL) CEO Sundar Pichai, comes as the U.S. is facing an onslaught of cyberattacks.

Tässä esimerkiksi Googlen vastaava ulostulo:

Vernerin fiidistä tällainenkin:

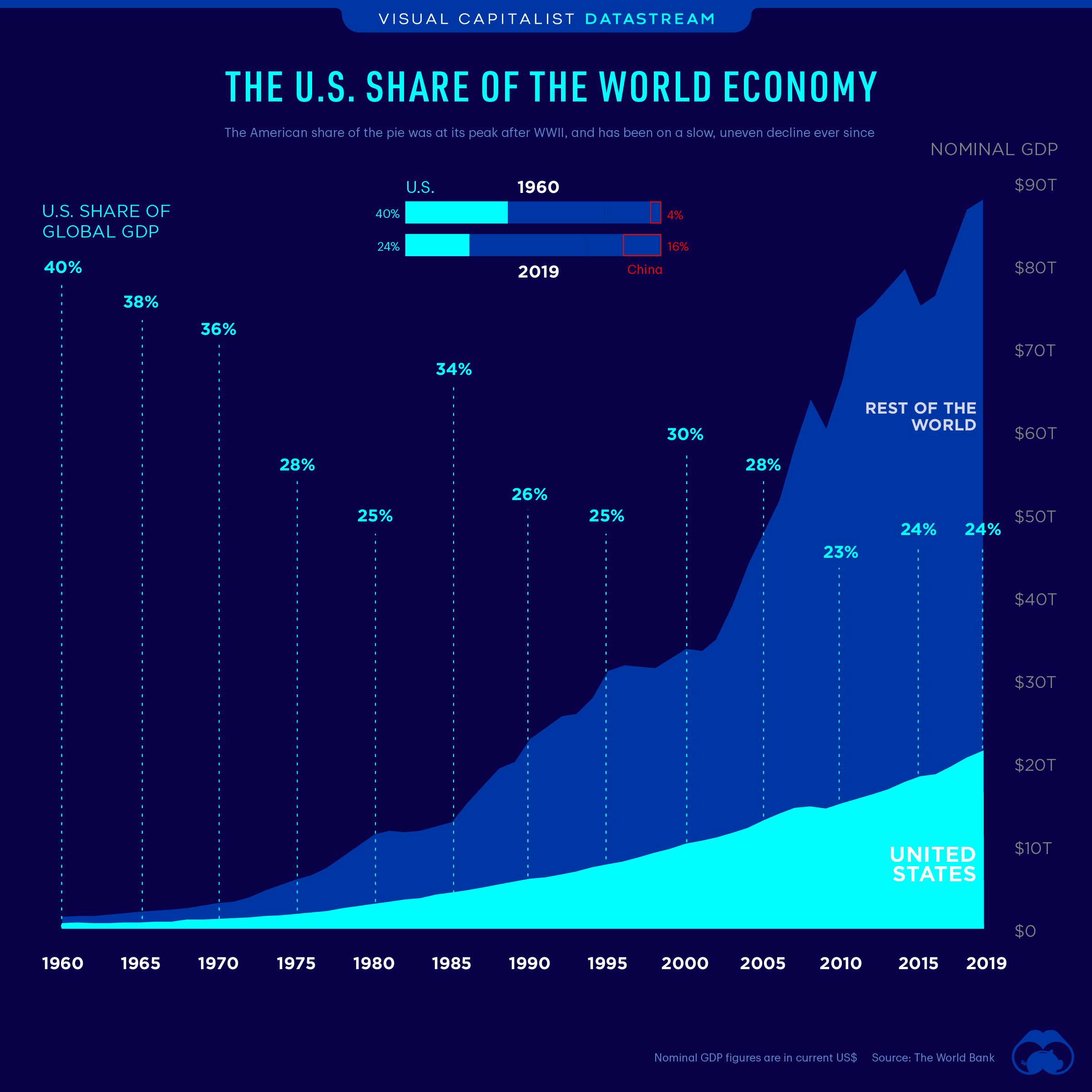

August RESEARCH LETTER – The Tech Bubble Then and Now | Crescat Capital

Mielenkiintoisia lukuja.

EV / U.S. bkt 1999–2000-huippukurssilla:

Cisco 5,3 %

Microsoft 5,1 %

Intel 4,3 %

(sen jälkeen pitkä väli numero neloseen)

EV / U.S. bkt nyt:

Apple 9,7 %

Microsoft 8,8 %

Amazon 7,8 %

Alphabet 6,8 %

Facebook 4,1 %

U.S. bkt suhteessa maailman bkt:hen ei ole kauhean isosti muuttunut: vuonna 2000 se oli 30 % ja nyt veikkaisin että 25 % pintaan.

Toisin sanoen sijoittajien odotukset U.S. mega cap techin tulevalle roolille ja tuloksenteolle globaalisti ovat vielä paljon äärimmäisemmät kuin 1999–2000 huipuilla.

Äkkiseltään hurjalta näyttäviä lukuja.

Mites jos lähestyt kutakin nykyistä tekkimonsteria alhaalta ylös? Ovatko nämä odotukset tämän ryhmän globaalille roolille ylimitoitettuja ja tulosodotukset kenties mielestäsi pilvissä?

Muistutuksena, että markkinat vaikuttavat kroonisesti aliarvioineen FAAMG-yhtiöiden potentiaalia käytännössä koko 2010-luvun (tai pitempään). Jotain vastaavaa voisi piirtää ihan jokaisesta ryhmän yhtiöstä:

Jos minun täytyisi ase ohimolla laittaa kaikki omaisuuteni viideksi vuodeksi FAAMGeihin tai S&P 500:een, valinta olisi helppo; FAAMG. Yhtiöt ovat ryhmänä varsin ylivoimaisia mittarilla kuin mittarilla eivätkä oleellisesti koko indeksiä kalliimpia. Facebookkia taisi keväämmällä saada indeksin keskivarvoa edullisimmilla tuloskertoimilla, esimerkiksi.

Kaikki hyvä tulee tietysti päätökseensä, kuten myös näiden monstereiden marssi. Vielä en näe sen äkisti pysähtyvän. Regulaation ajamat pakkojakautumisetkin saattaisivat joissain tapauksissa “vapauttaa arvoa”, kätkeväthän nämä bisnekset sisäänsä osia, joita voitaisiin arvottaa nykymarkkinoilla melkoisilla kertoimilla.

Mutta mielenkiintoinen havainto silti, kiitos jakamisesta! Ehkäpä 2000-luvun vaihteen “big tech” olikin todellisuudessa vasta “medium”? ![]()

Disclaimerina, en omista mitään näistä yhtiöistä.