Avataan jälleen salkkua tuloskauden ollessa nyt pulkassa kaikkien salkkufirmojen osalta.

Salkussa on tapahtunut pieni muutos: Orthexit myin eilen mukavalla 33 % tappiolla. Yhtiön osuus salkusta oli alle 2 % eli vaikutus salkkun kokonaisuuteen oli melko rajallinen. Kuten eilenkin tokaisin, se on hyvä yhtiö, joka tarpoo kohtuuttomassa ulkoisessa vastatuulessa tällä hetkellä.

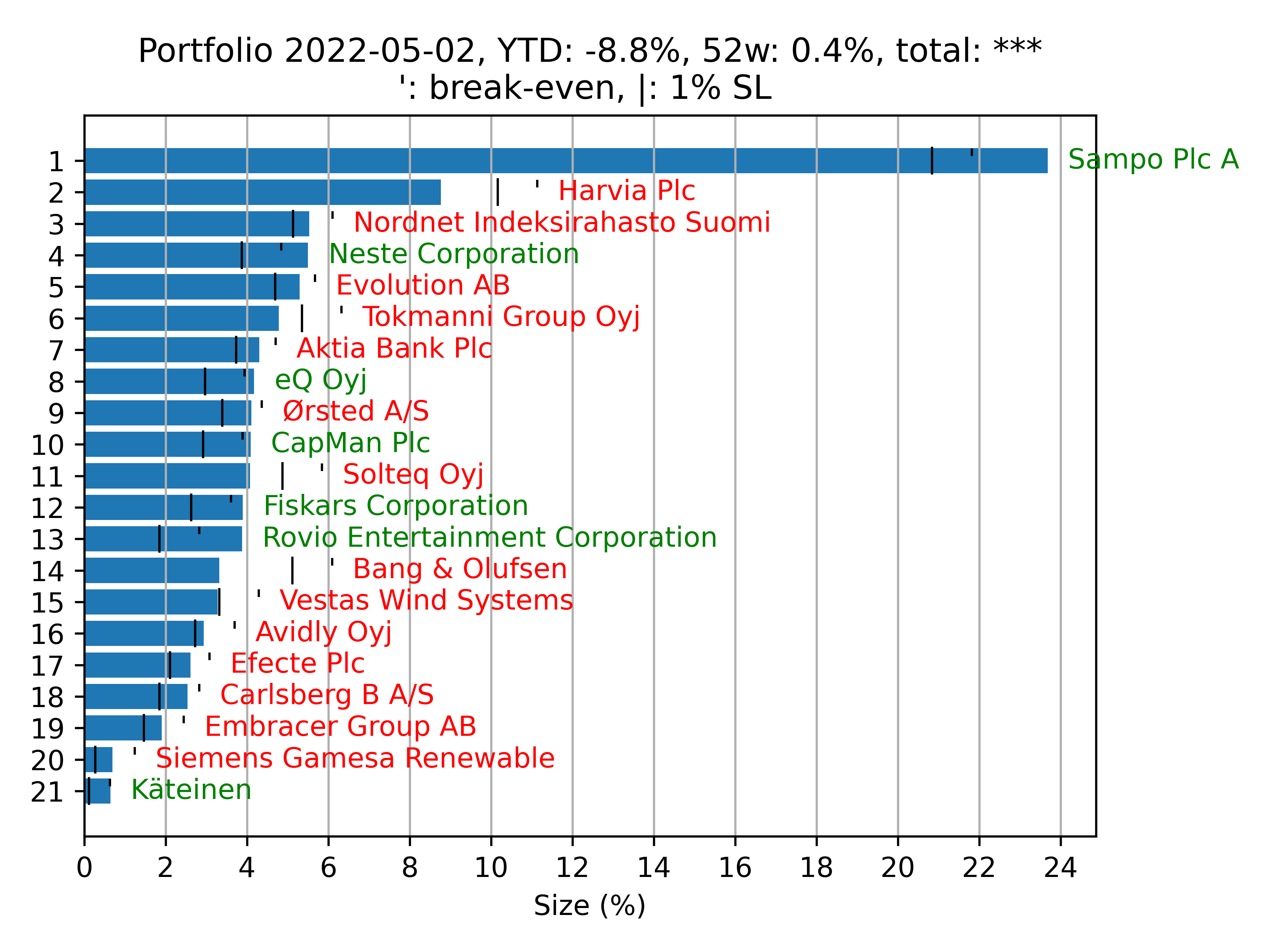

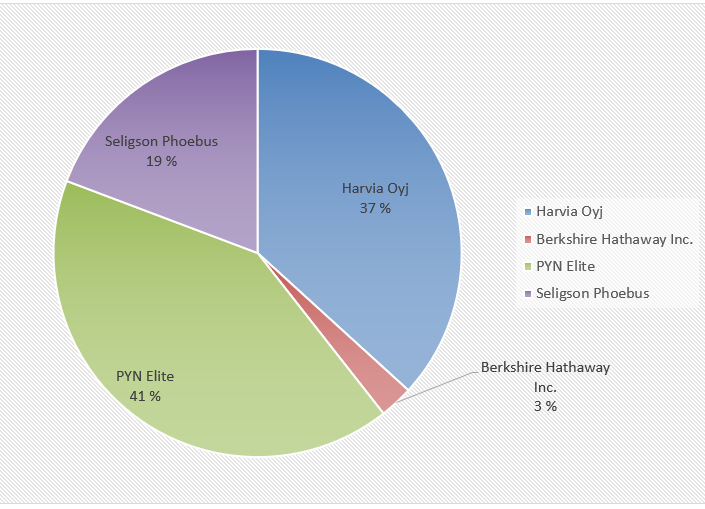

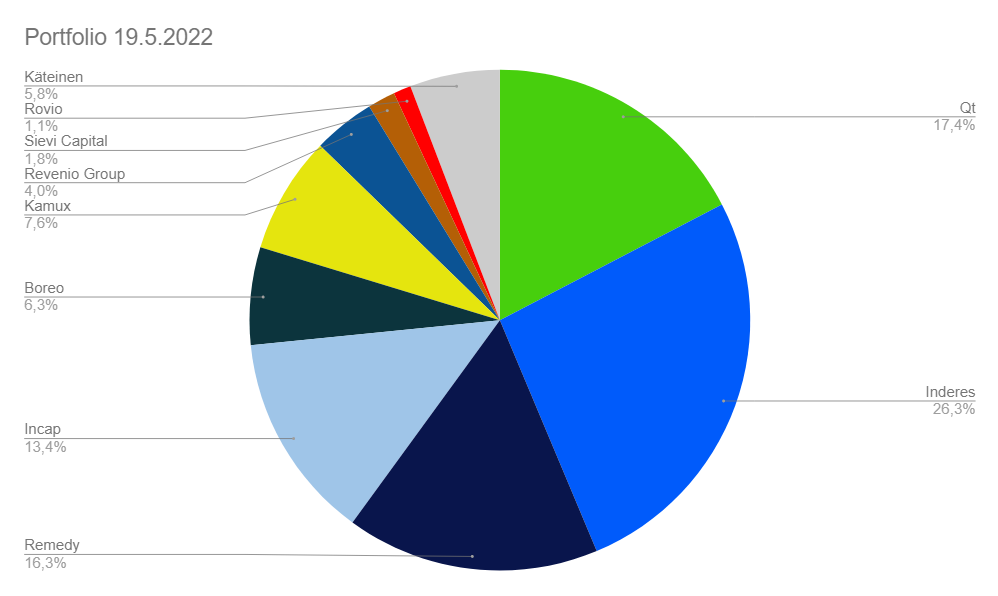

Henkilökohtainen puuhasalkku näyttää visualisoituna nyt tältä.

Käytännössä salkku tiivistyy kuuden yhtiön ympärille: Inderes (henk. koht. omistetut osakkeet), Qt, Remedy, Pukkparty, Boreo sekä Kamux.

Kaikki näistä ovat kohtuullisen vikkelästi kasvavia yhtiöitä omilla markkinoillaan.

Monien yhtiöiden tavoitteet ja koko sijoitustapaus nojaa siihen, mitä ne voivat saavuttaa seuraavien vuosien ja vuosikymmenten aikana. Tässä mielessä yksi kvartaali on vain silmänräpäys ja tarkastuspiste, miten yhtiöt etenevät.

Isoimmista positioista Qt paahtaa kannattavaa kasvuaan. Osakehan on laskenut nyt noin 60 % huipuista, mikä yhdessä viime viime marraskuussa tehdyn pienen kevennyksen kanssa on sulattanut osakkeen painoa salkussa tehokkaasti. Se oli salkusta kolmanneksen puoli vuotta sitten vielä.

Yhtiön kasvu heittelee voimakkaasti kvartaaleittain. Osake kävi nyt jälkiviisaasti katsoen pienimuotoisessa kuplassa eikä korkojen nousu ole hellinyt tämän tyyppisesti arvostettuja yhtiöitä. Hyvä uutinen on, että itse yhtiön kehitys on jatkunut kommunikoidulla polulla. Talouden hyytyminen ja komponenttipula voivat viivästyttää ultimaattista hillotolppaa missä yhtiö kasvaa jakelulisenssien ansiosta kuin asiakkaidensa siivillä. Mikä voi olla parempaa kasvua, kuin “ilmaiseksi” muiden myynnin mukana kasvaminen?  Noh, tätä etappia saadaan vielä odotella ja tottakai tuollaisen aseman ylläpitäminen vaatii isoja panostuksia R&D:hen ja myyntiin. Mitä isommaksi yhtiö kasvaa, sitä enemmän sillä on varaa panostaa lisää näihin alueisiin.

Noh, tätä etappia saadaan vielä odotella ja tottakai tuollaisen aseman ylläpitäminen vaatii isoja panostuksia R&D:hen ja myyntiin. Mitä isommaksi yhtiö kasvaa, sitä enemmän sillä on varaa panostaa lisää näihin alueisiin.

Remedyllä tilanne muistuttaa etäisesti vuosia 2017 ja 2018. Silloin yhtiöllä oli kehityksessä kaksi peliprojektia, nyt viisi isoa projektia. Silloin moniprojektimalliin oltiin vasta siirtymässä, nyt se on skaalattu ylös ja loppu on toteuttamista. Tavallaan yhtiöllä on jälleen todistamisen paikka, mihin se todella pystyy. Kuten olen aina mehustellut, tekemällä edes kohtuullisesti menestyviä pelejä Remedy on kohtuullinen sijoitus. Pelialalla tiukalla budjetilla ja kohtuullisella myynnillä pelien ROI voi olla >100 % (kannattaa katsoa esim. Embracerin esityksiä), toki tuo hajautuu jos jokuselle vuodelle ja panostuksiakin pitää heittää sisään jokusen vuoden että ei tuo ihan yhdessä vuodessa tule.

Eniten Remedyssä viehättää sen asymmetrisyys: riskien pitäisi olla kohtuulliset, kun pelejä ja tulovirtoja on useita. Samalla yhtiöllä on teoreettinen, laiha mahdollisuus todelliseen hittipeliin joka räjäyttää pankin.

Tästä tulee kohtuuttoman pitkä viesti, jos käyn jokaisen yhtiön kuulumisia läpi, miten ne itse näen. Säästetään siis seuraavillekin kerroille kuulumisia, jos ajattelu yhtiöiden suhteen muuttuu.

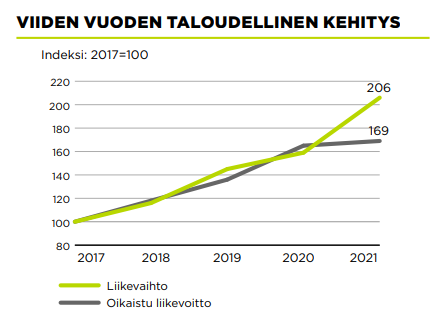

Negatiivisella puolella on muuttunut hieman varovaisemmaksi Kamuxin suhteen. Sillähän hillotolppana olisi olla Euroopan Carmax. Käytännössä Kamuxin tilanteen voi tiivistää yhteen kuvaajaan sen viime vuosikertomuksesta:

Linkki liikevaihdon kasvun ja kannattavuuden välillä on hajonnut. Sama jatkui Q1:llä. Markkinatilanne on vaikea, mutta käsittääkseni tällaisen kauppiaan pitäisi pystyä kasvamaan ilman, että liikevoitto jää polkemaan paikalleen. Tämä ei ole mikään softafirma, jolla tämän päivän kasvupanostukset maksaa (ehkä) itsensä takaisin vuosien päästä kun kannattavuus skaalautuu. Kamux ei skaalaudu, vaan tulosta pitää tehdä joka päivä. Ilmankos markkinakin on ollut hieman varovainen kuten osakkeen lässähtäneestä hinnoittelusta näkyy.

Miten siihen kasvuunkaan lopulta on rahhaa, jos tulos ei kasva. Tämä heittää ilmoille ikävän kysymyksen, olisiko lopulta parempi jos Kamux lopettaisi kasvun, optimoisi kannattavuutensa ja maksaisi koko minun osuuden tuloksesta osinkoina ja sijoittelisin rahat itse paremmin. Aika näyttää.

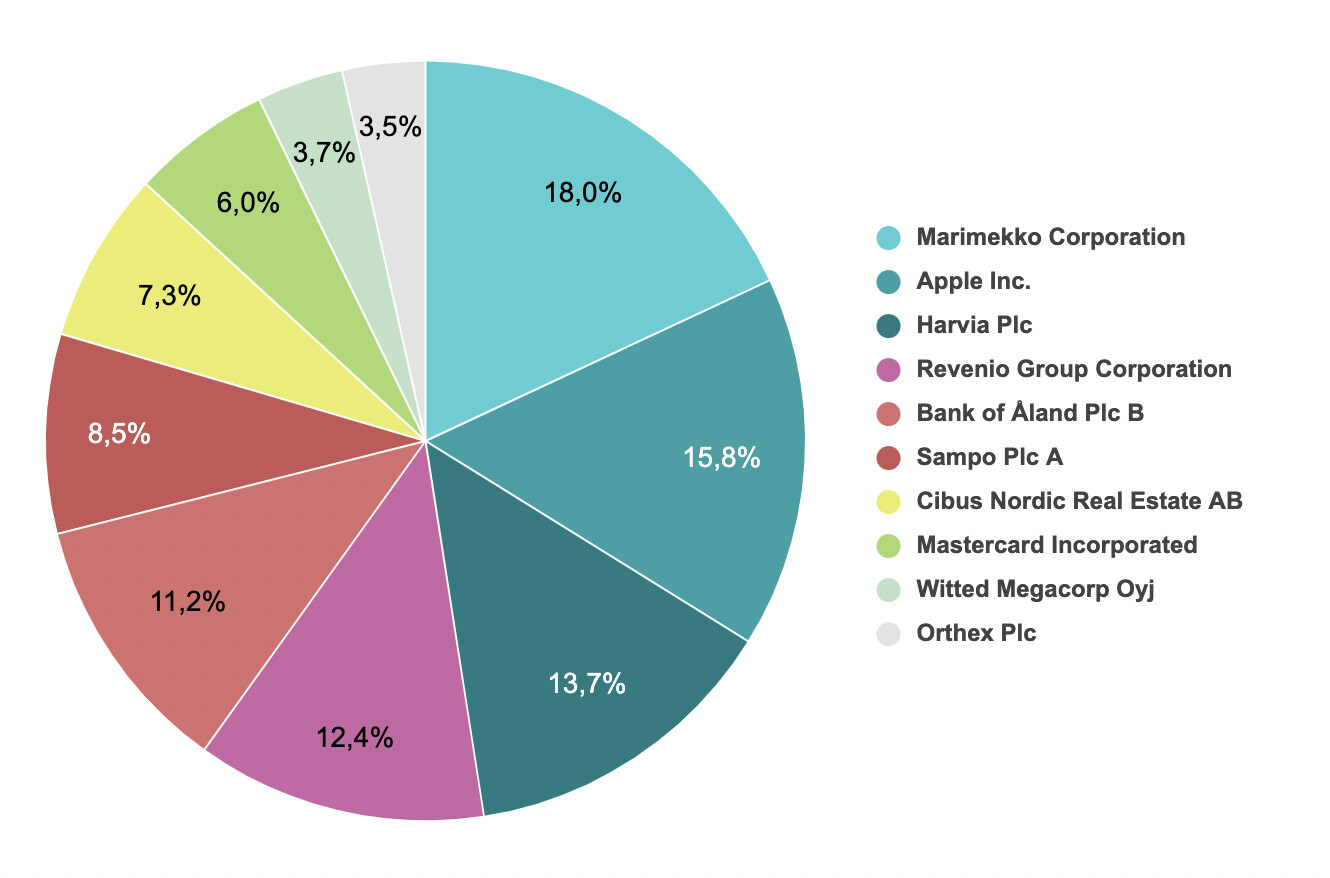

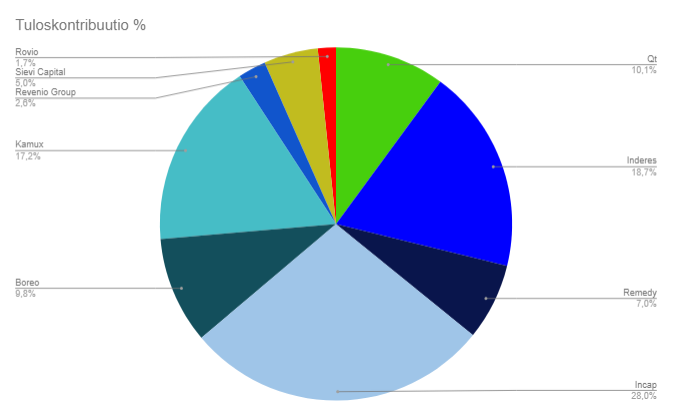

Tuloksista puheenollen. Monet sijoittajat omistavat osakkeita, yritän itse omistaa liiketoimintaa. Periaatteessa sama asia, mutta henkisesti käytännössä ei. Monen yhtiön kohdalla tämän vuoden tuloksen tuijottelu on turhaa, koska hillotolpat on niin kaukana eikä mikään näistä optimoi kannattavuuttaan nyt. Silti voi vilkaista, mistä salkun kokonaistulos tulee 2022 ennustein (Inderesin ennusteita kaikki paitsi SEB:in ennuste Inderesille itselleen).

Jos teoriassa omistaisin 100 %:sti jokaisen firman ja ne olisi yhden sijoitusyhtiön alla, sen yhtiön tulovirrat muodostuisi tuolla tavalla jakautuen (jos siis vielä nuo kaikki jakaisi tuloksensa tälle yhtiölle). Tärkein tuloksentekijä salkussa on Incap.

Koko tuloksesta laskien salkun P/E 2022e on 29x. Jos katsoisi noita tuollaisena möhkäleenä, voi arvostusta pitää mielestäni kohtuullisena noiden vekkuloiden kasvu- ja kannattavuusprofiili huomioiden. Samalla, jos kasvu tai kannattavuus porukalla alkaa pettämään niin jälkihän on rumaa. Se riski koskee käytännössä koko suhteellisen keskitettyä salkkua.

Salkun osinkotuotto on noussut yhtiöt huomioiden vastenmieliseen yli 1 %:iin. En osallistu kaikkien yhtiökokoukseen, kun mitäs minun äänimäärä pystyisi asioihin vaikuttamaan (eikä tietysti työ Inderesilläkään sallisi sitä ) mutta jos teoriassa voisin vaikuttaa, olisi näiltä firmoilta turha odottaa hetkeen mitään pääoman palauttelua omistajille.

Omasta mielestäni pörssiyhtiöt yleisesti voisivat selkeästi keskittyä yhteen asiaan ja yhdenkaltaisen sijoittajakunnan palveluun. Osingoissa ei itsessään ole mitään vikaa: jollekin Nordealle jonka oman pääoman tuotto ja kasvumahikset on rajalliset, osingon heittely on todella fiksua. Samoin Sammolle yms. Sijoittajat voivat itse valita, minkälaisista yhtiöistä koota salkkunsa. Kun kasvuyhtiö yrittää tyydyttää samaan aikaan osinkosijoittajia, kasvusta pitävää väkeä ja ties minkälaista sakkia se saa mieleni tummumaan. Tottakai on olemassa kasvufirmoja, jotka todella voivat truutata osinkoa ulos uhraamatta kasvupanostuksia (esim. Revenio takavuosina), mutta nämä ovat melko harvassa.

Nojoo se siitä avautumisesta. Osingoissa on vielä se kiero elementti, että ne silti lämmittää mieltä kilahtaessaan tilille, vaikka tietäisi niiden olevan paremmassa paikassa siellä pörssiyhtiön kassassa. Urgh!

Salkun mediaani P/E on sentään noin 21x. Mutta, yhden vuoden P/E on lähinnä staattinen vilkaisu ja populistinen mittari. Oikea arvo salkkuun tulee siitä, miten kannattavasti firmat saavat tuloksensa paisumaan tulevaisuudessa ja kuinka paljon ne lopulta saa siirrettyä kassavirtaa omistajilleen. Nämä tekijät on lopulta oleellisempia ja ratkaisee myös portfolion kehityksen.

Salkun kehitys lyhyellä aikavälillä on ollut hehkuvan punaista. YTD tuotto on jalat maahan palauttava -22 %. Meillä on @Kaisa_Vanha-Perttula kanssa skaba tiimin huonoimmasta YTD-tuotosta, joten tämäkin yhdentekevä lyhyen aikavälin kehitys on saatu kääntymään huumoriksi.

Viime lokakuun huipuista salkun paperivarallisuutta on hävinnyt kolmannes. Osin kurssilasku yhtiöillä on ollut mielestäni vallan ansaittua, kuten Qt:n ilmojen päästely. Korot vaikuttavat kaikkeen. Boreosta on pihissyt ilmat ja päälle Venäjän toimintojen alasajo.

Salkussa on hieman käteistä ja holdarin puolella Inderesin osingot odottavat vielä ostokohteita. Tässä mielessä tervehdin jokaista laskupäivää ilolla, niin kauan kun fundamentit muuten pysyvät tolpillaan.

Kurssilaskuun ostaminen pelkästä ostamisen ilosta ei tietenkään kannata, jos firman fundamentit heikentyvät samaa tahtia.

Oma osakemakuni on kehittynyt viime aikoina alati enemmän laatua (korkea ROIC, mehevät kilpailuedut, iso uudelleensijoituskiitorata edessä, suhteellisen ennakoitava bisnes, hyväksi todettava ja sitoutunut johto yms.) korostavaan suuntaan, mikä kääntäen tarkoittaa melkoista nirsoilua Helsingin pörssin halpenevan kattauksen edessä.

Salkun mojova lasku viimeisen 6kk aikana on tietysti välillä herättänyt epäilyksiä, onko tullut tehtyä virheitä. Olisiko pitänyt keventää enemmän Qt:ta viime syksynä? Taisin maksaa hieman liikaa Boreoista alkuvuonna (keskihinta 60 EUR ahahaha ). Olisiko pitänyt avata foorumin loistava primäärisektori-ketju aiemmin? Olisi varmaan…

Enpä silti menisi juuri mitään muuttelemaan, kun uskoo yhtiöiden pitkän aikavälin tarinaan. Vekslailussa pääsee maksamaan verot ennenaikaisesti. Mungerin sanoin, ei pidä mennä keskeyttämään korkoa korolle efektiä hyvissä firmoissa. Se pitää vaan muistaa näinäkin aikoina kun niiden osakkeet sinkoilevat sinne tänne.