Tässä Juhanin haastattelua:

15 tykkäystä

7 tykkäystä

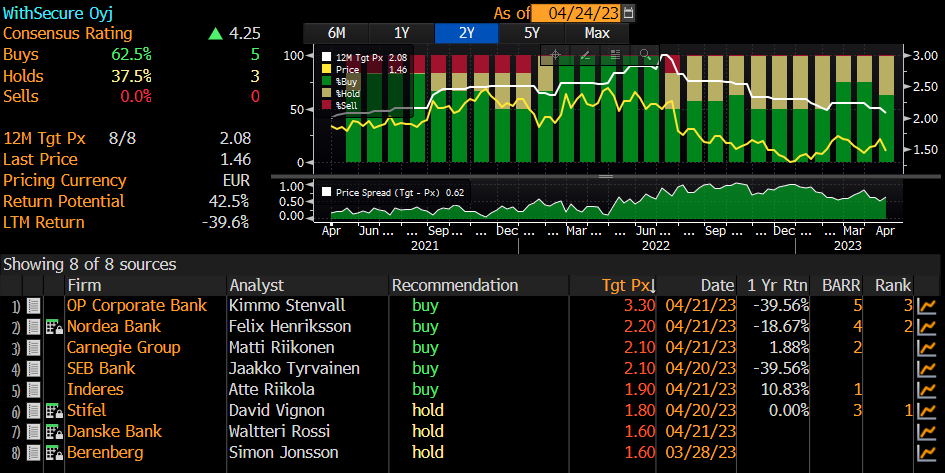

Tässä Bloombergilta kaikkien WithSecurea seuraavien analyytikoiden näkemykset:

Tässä ketjussa taidettu jossain kohtaa ylempänä aiemminkin käsitellä OP:n selvästi muita korkeampaa tavoitehintaa. Käytännössä ero tulee siitä, että laskelmissa on hyväksytty muita tahoja korkeampi liikevaihtokerroin, jolloin tämä heijastuu suoraan myös tavoitehintaan. Lähivuosien kasvu- ja tulosennusteissa ei kuitenkaan niin merkittäviä eroja ole eri analyytikoiden välillä.

26 tykkäystä

Tullut myös itse näinä laskupäivinä ostettua Withsecurea salkkuun koska näen tässä todella kovaa kasvupotentiaalia.

8 tykkäystä

Nosto ketjuun tämän Juhani9:n kommentin tiimoilta. Mahtaako linjoille olla tullut tahoa, jolla olisi kokemusta miten WithSecuren EDR/XDR/MDR -paletit toimivat oikeassa elämässä (käyttöönotto, ylläpito, tuki, suorituskyky, hinnoittelu jne.), kun verrokkina on vaikkapa CrowdStrike, tai SentinelOne (tai generalistien puolelta MS)?

7 tykkäystä

En näe sisältöä, onko Heikkilä WithSecuren kelkassa?

@Mututuntuma, thx vinkistä - jäipä näkemättä kun pikaiseen skannasin ettei tätä juttua olisi linkitetty. Hyvä että sentään uutinen, tai ainakin lähde oli uusi. ![]()

4 tykkäystä

WithSecure näkyy olevan salkun suurin sijoitus (~2,5M)

F-Secure on sijalla 6 (~1M)

Lähde: KL:n artikkeli liittyen Proprius Partners Micro Finland -rahastoon

Edit: Näkyy olevan huhtikuun listauksessa 14. suurin omistaja WithSecuressa

12 tykkäystä

Proprius lisännyt omistustaan toukokuussa +445 510 kpl ja suurimpien sijalla 10 (vs 14)

11 tykkäystä

Mielenkiintoinen tilanne. Yhtiö kertoo rajatulle joukolle suunnatussa analyytikkopuhelussa kysynnän pehmeydestä ja kurssi laskee n. 15% viikossa. Ei pörssitiedotetta tai mitään virallista ulostuloa. Inderesin kommentti ja siitä sitten mediat tekivät juttuja.

Jotenkin tuntuu, että ei tuon ihan noin pitäisi mennä.

Taitaa markkinat odotella negaria arvostuksesta päätellen ja siihenhän nuo analyytikkopuhelun kommentitkin vähän viittaavat.

37 tykkäystä

Kyllä tässä mielestäni oli jo hinnoiteltu negaria tarpeeksi jo aikaisemmin kun oltiin 1.4-1.5€ tuntumassa. Selvästi jotkut analyytikot arvostelee osakkeen kuin “piru lukee raamattua”. Nyt tämä alkaa menemään jo sijoittajien paniikkimyymiseksi mikä seuraa muun markkinan negatiivista tilannetta ja ollaan jo hinnoissa millä ei ole mitään tekemistä osakkeen todellisen arvon kanssa. Ensi viikon perjantaina 14.7 julkistetaan Q2 silloin viimeistään tiedetään missä mennään.

4 tykkäystä

Tiedä häntä -sanat ja teot eivät kyllä ole täsmänneet tässä yhtiössä missään vaiheessa, ja mielestäni analyytikot päinvastoin ovat olleet harvinaisen suosiollisia vastaanottamaan yhtiöön luodut odotukset, eikä kai salkunhoitajatkaan (tähti salkunhoitajatkaan) ole juuri lupauksia odotuksista paljoakaan juuri kritisoineet jos katsoo pienyhtiö rahastojen omistuksia mm. Proprius Partners Micro fund. Mutta aika tietysti näyttää lopputuloksen, mutta arvostuksen alhaisuudesta huolimatta tämäkään yhtiö ei ole luonut tuottoa omistajille, valitettavasti tahti jatkuu päinvastaiseen. Auts ![]()

3 tykkäystä

Niimpä. Analyytikoilla on aika iso valta tiputtaa osakkeen arvostusta tahi nostattaa sitä? Mitkä lie sitten arvoperät? Nallella oli vielä isompi status tuossa, sai nostatettua jonkun osakkeen hinnan mainitsemalla sen. Ite en mene analyytikoiden perässä, vaan teen oman valintani. Poikotoin joitakin osakkeita. Ihan sen takia, että listautumisannissa annettiin piensijoittajille murusia. Niimpä osake loikkasi huimasti. Tuon jälkeen tein päätöksen, etten enää osallistu noihin anteihin. Näyttää vähän siltä, että piensijoittajille annetaan mahdollisuus ostaa vaan huonommin tuottavia osakkeita.

Nollaluotto tähän firmaan. Nähdäkseni splitti F:n ja WS:n kohdalla tehtiin sen takia ettei haluttu kuluttajapuolta vetää tonttiin b2b puolen mukana. F:llä on jotain mahdollisuuksia, WS:n tilanne on karmea.

Tietoturvapuolella on menossa kuviot vahvasti uusiksi, veikkaan että tämä “pehmeys” mitä WS:n johto viestitti on vasta alkusoittoa.

8 tykkäystä

Tuossa et suoraan ota kantaa mihin suuntaan virhehinnoittelu on, todennäköisesti tarkoitat että osakekurssi on aivan liian korkealla, kun koko katastrofi paljastuu.

Olen ketjuun jo aikaisemmin kirjoittanut, että näen tässä yhtiössä paljon potentiaalia ja edelleen olen sitä mieltä.

Tästä mainitsemastasi “katastrofin paljastumisesta” ihmettelen sisäpiiriläisten puuttuvia myyntitoimeksiantoja mitkä yleensä on hyvinkin yleisiä tälläisen tapahtuessa.

1 tykkäys

Missä potentiaali? Millä erottuu kilpailjijoista? Miten voi onnistua kun käytännössä kaikki bisnes Suomessa?

7 tykkäystä

Tämähän on kuin StartUp yritys jolla on bisnesaihioita ja annettu iso kassa rahaa, riskit myös yhtä isot hyvällä tuurilla mahdollisuus onnistua yhden suhde kymmeneen. Ehkä toivat pörssiin siksi kun annilla saadaan sitten taas uusi potti tuhlattavaksi. Toisaalta kun kannattavat lupaavat bisnekset siirrettiin F-secureen ja loppu chaisse tähän niin onnistumistodennäköisyys on mielestäni melko olematon. Niin ja omistan turskaläjän ja en nyt ymmärrä lainkaan miksi ostin, taisi listautumisvaiheen taitava vedätys mennä täydestä.

11 tykkäystä

Siis en nyt ihan ymmärrä että mitä vikaa b2b tuotteissa on? Firmat panostaa entistä enemmän tietoturvaan joten kysyntää on erilaisille ratkaisuille. Miksi WithSecuren tarjonta on scheissea?

2 tykkäystä

Withsecuren ongelma lienee se, että nyt nimenvaihdoksen jälkeen yritys on suurelle osalle tuntematon nykyisellä nimellään, vaikka sivuilla sanottaisiinkin "previously F-Secure. Asiaa ei helpota se että edelleen F-Securekin on olemassa omana yrityksenään.

Ongelma on tuttu myös Postille, joka muutti nimensä Itellaksi. Muutaman vuoden kärvisteli uudella nimellä ja lopulta palasikin sitten takaisin vanhaan tuttuun Postiin. Uudistus oli aivan järjetön mutta näimme ainakin konsulttien nauravan matkalla pankkiin.

F-secure on myös tunnettu luotettavana nimenä ja brändinä. Sellainen on etenkin yritysmaailmassa tosi tärkeä juttu ja tuon kaiken rakentaminen uudella nimellä on todellinen haaste. Voi olla kivikkoinen tie edessä kasvaa ja yrittää luoda arvoa omistajille. Toivottavasti Q2/Q3 antaa edes jotain viestiä suunnan kääntymisestä.

7 tykkäystä

Suosittelen perehtymään esim. Inderesin raportteihin missä hyvin avataan kyseisen yhtiön voimavarat ja myös uhkatekijät.

Mielestäni markkinat mihin yhtiö tällä hetkellä tähtää on niin massiiviset, että siellä ei tarvi olla paras pärjätäkseen ja mielestäni tuo Suomalaisuus/Eurooppalaisuus on etu eikä haitta.

Olen itse henkilökohtaisesti sijoittajana tarttunut aina ostokannalle yhtiöissä siinä vaiheessa kun keskustelupalstoilla näkyy sijoittajien epätoivo ja aletaan kirjoittelemaan “katastrofin paljastumisesta” ilman mitään järkevää syytä ja toivon myös tälläkin kertaa pitkällä tähtäimellä olevani oikeassa.

31 tykkäystä