Mikä on paras sijoitusideasi tällä hetkellä? Kerro se meille hyvin perusteltuna ja voita Inderes Premium 3 kuukaudeksi sekä yllätyspalkinto! Kisa on tällä hetkellä käynnissä ja osallistua voi vastaamalla tähän ketjuun sunnuntaihin 25.8. klo 23:59 mennessä.

Ensinnäkin iso kiitos @Hades tästä mainiosta ideasta ja erityiskiitos myös @Marianne_Palmu@Verneri_Pulkkinen@Antti_Jarvenpaa ja @Mikael_Maijala, jotka olivat kaikki mukana hiomassa tästä ajatuksesta toivottavasti pitkäkestoista ja kvartaalista toiseen toistuvaa formaattia, nimittäin foorumin omaa sijoittajakisaa!

Kisan periaate lyhyesti:

Kisa toistuu kerran kvartaalissa.

Osallistumisaikaa 2 viikkoa (kisa käynnissä parhaillaan ja jatkossa ilmoitamme aina kun uusi kisa alkaa).

Pitchaa mielestäsi paras sijoituskohde vastaamalla tähän ketjuun (long tai short).

Äänestäminen tapahtuu tykkäämällä viestistä. Äänestysaika jatkuu vielä viikon osallistumisajan jälkeen, mutta viesteistä saa tykätä koska tahansa.

Tykkäyksiä saa jakaa niin monelle kuin haluaa.

Voittaja on se, jonka pitchaus saa eniten tykkäyksiä.

Palkinto:

Inderes Premium 3kk + yllätyspalkinto

Säännöistä vielä tarkemmin:

Mitä siis tässä oikein pitchataan ja kenelle? Ihan mitä tahansa ja meille foorumilaisille! Pitchattava osake voi olla Hesulin tuttu yhtiö kaikille ja näkemys voi olla yhtenevä analyytikon ennusteiden kanssa, tai jotain aivan päinvastaista. Perusteluiden pituudelle ei ole rajoituksia, vaan lopulta yleisö päättää kuinka vakuuttavat perustelut olivat. Pitchata voi myös sen miksi esim. jokin kryptovaluutta romahtaa tai jokin jenkkitekno porhaltaa kuuhun. Ainakaan tässä vaiheessa emme rajoita pitchattavaa kohdetta eli vain mielikuvitus on rajana, kunhan kohde on jokin sellainen johon on mahdollista sijoittaa (longina tai shorttina). Aikajännettä pitchattavan kohteen kehittymiselle ei myöskään ole rajoitettu, vaan kukin voi valita luontevimman tulokulman omalle pitchilleen.

Koska vastausaika sitten alkaa? Ilmoitamme tästä joka kvartaali erikseen ja ainakin tällä kertaa vastausaikaa on kaksi viikkoa, mutta katsotaan mikä on sopiva aika jatkossa. Jatkoa ajatellen on siis täysin sallittua luonnostella leuat loksauttava pitchi pöytälaatikkoon odottamaan ja täräyttää se kisaan mukaan vasta kun se on ensin saanut rauhassa muhia, vaikka vasta parin kvartaalin kuluttua.

Milloin ja ketä äänestää? Äänestäminen tapahtuu yksinkertaisesti tykkäämällä osallistujien viesteistä. Sitä ei kuitenkaan rajoiteta monestako viestistä saa tykätä. Äänestää saa myös milloin tahansa, mutta kahden viikon vastausajan umpeuduttua annamme vielä viikon äänestysaikaa yleisölle, jonka aikana uusia pitchauksia ei enää vastaanoteta kisaan.

Voittaja saa foorumin ihailun ja kunnioituksen lisäksi palkinnoksi Inderes Premiumin 3 kuukaudeksi veloituksetta sekä postitse lähetettävän yllätyspalkinnon. Voittajaan ollaan yhteyksissä yksityisviestillä tarkemin yksityiskohtien sopimiseksi.

Mahdolliset kysymykset kisaan liittyen voi esittää kahvihuoneen puolella ja tagaamalla allekirjoittaneen tai esim. @Verneri_Pulkkinen niin pyrimme selkiyttämään kisan sääntöjä tarvittaessa.

Näillä sanoilla julistammekin siis ensimmäisen kisan alkaneeksi ja vastausaika jatkuu sunnuntaihin 25.8. klo 23:59 asti!

Sitä sanotaan, että paskan määrä maailmassa on vakio. Huolimatta väestönmäärän kasvun kääntymisestä laskuun, ihmiset tulevat kaupungistumisesta johtuen todennäköisesti keskittämään jätöksensä entistä pienemmille alueille. Tämä tarkoittaa, että käsiteltävien jätösten määrä tulee nousemaan. Ainakin, jos halutaan elää suht säädyllisissä olosuhteissa. Tällä hetkellä puolet maailman jätöksistä jätetään käsittelemättä. Tämä ongelma yhdistettynä orastavaan yhteiseen haluun energiantuotannon transformaatiosta luo bisnesmahdollisuuden.

Tuote ja markkinaosuus

Tähän mahdollisuuteen on tarttunut Cambi ASA Norjasta. Cambi on tuottanut Thermal Hydrolysis Process (THP) nimellä kulkevaa tekniikkaa, jolla käsitellään jätevettä.

Johdon mukaan Cambi on oman teknologisen nichensä markkinajohtaja jopa 90% markkinaosuudella maailman laajuisesti. Laitoksia on tällä hetkellä 89 yhteensä 27 eri maassa ja niiden läpi kulkee 118 miljoonan ihmisen jätökset. Q1:n jälkeen yhtiöllä oli 16 laitosta rakenteilla eri vaiheessa. Yhtiö on valmistanut ja kehitellyt tuotetta jo vuodesta 1992 lähtien, joten sillä on aimo kasa patentteja turvanaan.

Lisäys: Tähän piti kirjoittaa, mutta unohtui, että johto näkee suurimpana riskinä teknologian tietoisuuden vähyyden. Lisäksi asiakkaat ovat julkisia toimijoita, joten myynti- ja päätöksentekosyklit ovat pitkiä.

Yhtiö koostuu kahdesta segmentistä: Technology: Johon kuuluu THP:iden suunnittelu, valmistus sekä asennus. Tämä tuo 75% liikevaihdosta. Solutions: Johon kuulu asennettujen laitteiden huollot, varaosat, laajennukset yms (eli aika jatkuvaa liikevaihtoa), sekä Grønn Vekst, joka pakkaa ja jakelee Norjassa jätteistä saatavan aineksen, jota käytetään esim puutarhoissa.

Technologies segmentti on näistä hieman kannattavampaa.

Taloudellinen tilanne ja näkymät

Sijoituskeissinä Cambin tarinan perusidea on se, että viimeisen parin vuoden aikana he ovat saaneet nostettua tilauskantaa huomattavasti. Vielä vuoden 2022 alussa tilauskanta pöyri hädintuskin 500 mnokin nurkilla.

Tämän pitäisi purkautua liikevaihdoksi kolmen vuoden aikana. Laitteiden asennusaika on siis 2-3 vuotta riippuen projektista. Myös bruttokate riippuu projekteista ja pyörii jossain 50 ja 60%:n huiteilla.

Kannattavuuden osalta liikevaihdon kasvu on tärkeää, jotta toiminta olisi kannattavaa. Allaolevasta kuvaajasta voidaan huomata, että historian valossa EBIT-tasolla breakeven on tapahtunut reilun 100 miljoonan nokin kvartaalikohtaisen liikevaihdon kohdalla.

Ovelimmat ehkä jo huomaa, että q124:llä samalla liikevaihdolla jäi vähemmän suffelia kuin vuosi sitten vastaavaan aikaan. Tämä johtuu lisääntyneistä hlöstökustannuksista. Työntekijöiden määrää on nostettu 17%, jotta saadaan tekijöitä kasvaneen tilauskannan purkamiseen. Johto myös selitteli pientä liikevaihtoa sillä, että projektien milestonemaksut eivät osuneet tähän kvartaaliin.

Osakkeen hinta ja arvostus

Viime vuoden alun ja lopun kurssinousujen jälkeen osake on mörninyt. Välillä näytti, että joku cup&handle voisi toteutua, mutta tällä hetkellä käyrä näyttää olevan enemmänkin mallia saunakauha.

Tämä sijoituskeissi voisi perustua siihen, että johto puhuu totta ja Q1:n hieman vaisumpi tulos oli vain milestonien ajoituskysymys. Tähän tarinaan uskoo ainakin yhtiötä seuraava yksi analyytikko DNB:ltä. Hän antaa tavoitehinnaksi 20NOK. Teemana se, että Cambi on rajusti aliarvostettu verrokkeihinsa nähden EV/EBITDA ~8x vs verrokit 12x. Cambilla oli tuohon aikaan likvidiä varallisuutta reilu 330 mnokkia, mutta siitä on maksettu 160 mnokkia osinkoina. Poistoja yms ei juurikaan ole. Ilmeisesti verrokeilla on, kerta tuota kerrointa on haluttu käyttää. Jos tämä tarina menee läpi, niin sittenhän siellä olisi mukavasti nousuvaraa. Osinkopuolueelle tiedoksi, että Cambi pyrkii jakamaan tuloksestaan 60-80% osinkona. Viime vuodelta osinkoa maksettiin 1NOK, joten viimeisellä päätöskurssilla osinkotuotto olisi yli 7%.

Disclaimer: Tämä on long-pitchaus, joten se on kirjoitettu paskantahraamat lasi päässä. Se voi vääristää totuutta. Tämä ei myöskään ole mikään syväluotaava analyysi vaan pitchaus mielenkiintoisesta tilanteesta. Tee oma tutkimuksesi ennen kuin tunget kätesi paskaan!

Kiitokset:

Cambista on jo aikaisemmin kirjoitellut foorumille @Polakki

mutta ajattelin röyhkeästi varastaa idean tähän kisaan, kun mielestäni nyt on mielenkiintoinen tilanne päällä. Jaetaan sitten palkinto, jos voitto tulee.

Danaos on New Yorkiin listattu kreikkalainen laivanomistaja, jonka bisnesmalli perustuu rahtilaivojen (‘container ship’) omistamiselle ja kyseisten laivojen “vuokraamiselle” (“chartering”) varustamoille, esimerkiksi Maerskille, Zimille tai Mediterranean Shipping Companylle muutaman vuoden mittaisilla sopimuksilla. Varustamot tämän jälkeen päättävät itse, miten ja missä laivoja käyttävät.

Vuosina 2021-2022 maailman kuljetusketjut menivät sekaisin koronan seurauksena, mikä oli onnenpotku DAC:n kaltaiselle laivanomistajalle. Satamien ollessa sekaisin monet laivat joutuivat odottamaan viikkotolkulla, että lastit puretaan ja/tai lastataan. Tämän seurauksena maailmassa efektiivinen operoivien rahtialusten määrä laski ja rahtihinnat raketoivat, minkä johdosta varustamot halusivat käyttöönsä jokaisen laivan jonka vain pystyivät saamaan käsiinsä. DAC sai neuvoteltua aluksistaan erinomaista päivävuokraa JA lukittua pitkäkestoiset sopimukset.

Kuljetusketjukriisin huippuhintojen myötä ahneet omistajat innostuivat tilaamaan aivan tuhottomasti uusia konttirahtilaivoja, mikä heikentää alan tulevaisuudennäkymiä (tarjonta >>> kysyntä), mutta punaisenmeren kriisi tuli laivanomistajille sopivaan aikaan - rahtihinnat lähtivät sen myötä nousuun, mikä innosti (ja pakotti) varustamoita jälleen lisäämään kapasiteettiaan, antaen omistajille vahvan neuvotteluaseman.

DAC treidaa tällä hetkellä TTM P/E 2.8:lla, eli osake ei ensisilmäyksellä ole hinnalla pilattu. Historia ei kuitenkaan ole tae tulevasta, mutta onneksi DAC:n bisnesmalli on.

Kuten kuvasta näkyy, iso osa Danaoksen sopimuksista jatkuu vielä parin vuoden ajan ja niistä tuleva kassavirta tulee kattamaan koko nykyisen yritysarvon.

Firma tekee tällä hetkellä voittoa kvartaalissa noin $150m. Summa tulee pikkuhiljaa laskemaan seuraavissa kvartaaleissa, mutta 3 vuoden päästä firma nykysopimuksilla tehnyt n. yritysarvonsa verran tulosta JA edelleen omistaa koko laivastonsa (jonka arvo romurautanakin on satoja miljoonia).

Käteinen - velka + laivat + nykysopimukset = ~$3.5 miljardia VS. Mcap $1.6 miljardi // EV $1.7 miljardia.

Buffett: “Buy a dollar for fifty cents ”

Ja kukapa tietää, ehkä parin vuoden päästä on joku uusi kriisi joka jälleen lisää laivojen kysyntää?

Toki firmalla on myös negatiivisempia puolia:

Omistajille ei ole hirveästi rahaa palautettu, osinko on pysynyt parin vuoden ajan tasolle $0.75-0.8/kvartaali ja firman on vähentänyt osakemääränsä 3 vuoden aikana vain n. 5%:lla (firma tosin ei jaa anteliaita osakepalkkiota, eli osakemäärä ei myöskään lisäänny). Viimeisen vuoden aikana Danaos on laajentanut toimintaansa kuivarahtilaivoihin. Sinänsä kuivarahti on oikein hyvännäköinen sektori lähivuosiksi, mutta tämä silti tarkoittaa, että firma ostaa ennemmin ulkopuolelta 100% hintaisia laivoja kuin 40% hintaisia “omia laivojaan” takaisinostoilla. Firmassa ei hirveästi corporate financen opeista perusteta. Firma on myöskin ostanut osuuksia muutamasta muusta listatusta laivafirmasta ja treidannut näitä onnistuneesti.

Sijoittajaviestintä ei ole prioriteetti. Esimerkiksi uusin kvartaaliesitys kesti yhteensä 15min kysymyksineen (joita oli 0).

Danaos on alan edullisin firma, mutta eivät kilpailijatkaan kalliita ole. DAC treidaa about 0.45 P/NAV, Euroseas 0.6 P/NAV, Global Ship Lease ja Costamare 0.65 P/NAV, ja selvästi laadukkain MPC Containers 0.85 P/NAV.

Ei ehkä ihan täytä “pienyhtiön” määritelmää, sillä tämän yhtiön markkina-arvo on 39 miljardia Ruotsin kruunua. Firma on nimeltään Camurus, joka on ruotsalainen lääkekehitysyhtiö. Camurus kehittää lääkkeitä vakaviin ja kroonisiin sairauksiin sekä harvinaisssairauksiin, kuten syöpiä, endokriinisiä sairauksia ja opioidiriippuvuutta vastaan. Lääkkeitä kehitetään sekä omana työnä että yhteistyönä kansainvälisten lääkeyhtiöiden kanssa.

Yhtiö on jo ohittanut riskisimmän start up -vaiheen ja markkinoilla on tällä hetkellä kahta lääkettä opioidiriippuvuuden hoitoon. Kolmas lääke (indikaationa akromegalia) on ohittanut faasi 3:n ja myyntilupahakemus on tällä hetkellä käsittelyssä FDA:ssa ja EMA:ssa. FDA-päätöstä odotetaan 10/2024 ja EMAn päätöstä ensi kesänä. Faasi 3:ssa saatiin positiivisia tuloksia, joten olisi iso yllätys, mikäli FDA- ja EMA-hakemukset hylättäisiin:

Opioidiriippuvuus on iso ongelma etenkin USA:ssa, joten sitä kautta markkinapotentiaali on hyvä. Kehitysputkessa on muitakin lääkkeitä, mutta niissä mennee vielä pari vuotta (tai enemmänkin), että pääsevät markkinoille, jos pääsevät. Pisimmällä (myynnissä olevien ja viranomaiskäsittelyssä olevien lääkkeiden lisäksi) on faasi 3:ssa olevat aihiot gastroenteropankreaattisiin neuroendokriinisiin tuumoreihin, krooniseen kipuun ja geneettisiin lihavuushäiriöihin.

Viime vuoden liikevaihto oli siis 1 717 miljoonaa ja yhtiön ohjeistus tälle vuodelle on 1 740-1 860 miljoonaa, mutta viime vuodelle tuloutui kertaluontoisia etappimaksuja 406 miljoonan edestä, joten kasvu jatkuu tänäkin vuonna vahvana.

Liikevoiton osalta ohjeistus on seuraava:

“Profit before tax MSEK 330 to 450, an increase of 131% to 215% vs. 2023 excluding one-time

milestones revenues (-18% to -40% vs. 2023 total profit before taxes)” ja mukana on myös klausuuli: “Camurus’ full year 2024 guidance is reiterated and expects to finalize in the mid to high end of current guidance”

Ulkona on 58 636 918 osaketta ja päivän 667 kruunun kurssilla markkina-arvoksi tulee 39,1 miljardia kruunua. Yhtiön ohjeistuksella P/S olisi 21. Yhtiö on nettovelaton, joten EV/S on pari pykälää alempi. Analyytikot odottavat tälle vuodelle 1950 miljoonan liikevaihtoa, eli yhtiön ohjeistamaa enemmän.

Kannattavuus ja kannattavuusennusteet:

2019

2020

2021

2022

2023

2024

2025

2026

Net sales

105.6

336

601

956.3

1,717

1,949

3,210

4,428

EBITDA Margin (%)

-332.39%

-57.64%

-14.2%

8.88%

31.45%

24.2%

44.55%

50.7%

EBIT Margin (%)

-340.91%

-61.08%

-18.47%

7.52%

30.63%

23.32%

43.93%

50.16%

EBT Margin (%)

-342.39%

-61.48%

-18.6%

7.65%

31.99%

25.04%

43.62%

51.23%

Net margin (%)

-274.53%

-49.78%

-15.05%

5.81%

25.13%

19.31%

35.99%

42.12%

EV / EBITDA

-11.5x

-49.9x

-92.3x

159x

53.3x

78.1x

24.8x

14.8x

EV / EBIT

-11.2x

-47.1x

-71x

187x

54.7x

81.1x

25.2x

15x

ROE

-65.58%

-22.62%

-10.66%

6.03%

34.69%

17.81%

40.82%

50.3%

Capital Intensity

—

—

—

—

—

—

—

—

—

CAPEX / Current Assets (%)

4.39%

0.99%

0.82%

0.2%

0.59%

1.13%

0.76%

0.61%

CAPEX / EBITDA (%)

-1.32%

-1.72%

-5.79%

2.24%

1.88%

4.65%

1.72%

1.2%

CAPEX / FCF (%)

-1.07%

-1.37%

-3.33%

1.92%

1.7%

9.6%

2.61%

1.64%

Viimeisen parin vuoden aikana myös ROIC on noussut positiiviseksi, vuonna 2022 se oli 5,7 %, viime vuonna 32,8 % ja rullaavat 12 kk 22,5 %.

Edit: lyhyesti vielä tuosta akromegaliasta, joka on seuraava potentiaalisesti myyntiluvan saava lääke. Akromegalia on siis harvinainen, hitaasti etenevä sairaus, jossa kasvuhormonia erittyy liikaa. Useimmiten taustalla on aivolisäkkeen kasvain, joka aiheuttaa luiden ja kudosten liikakasvua ja aiheuttaa monenlaisia oireita ja hoitamattomana johtaa ennenaikaiseen kuolemaan. Oireiden alusta diagnoosiin kestää keskimäärin 5-6 vuotta ja diagnoosin saavat potilaat ovat ~40 vuoden kieppeillä olevia. Prevalenssi on n. 60 tapausta miljoonaa kohden ja ilmaantuvuus 4 tapausta miljoonasta per vuosi. Hoitona on tällä hetkellä ensisijaisesti leikkaus. Leikkaukseen voidaan yhistää lääkehoito tai molempien epäonnistuessa, sädehoito. Tarkoituksena on siis normalisoida kasvuhormonin ja IGF-1:n pitoisuudet. Leikkaus on tällä hetkellä ensisijainen hoito, mutta jos kasvain on suurikokoinen, eikä sitä ole voitu poistaa kokonaan, tarvitaan myös lääkehoitoa. Lääkehoitona on somatostatiinin johdokset (oktoektri tai lanreotidi), Camuruksen lääke kuuluu ensinmainittuun.

Tähänastisten tutkimusten mukaan Camuruksen lääke on tähänastisia lääkkeitä tehokkaampi, mikä voisi johtaa akromegalian hoidon tehostumiseen. Potilas pystyy myös itse annostelemaan lääkkeen, sillä se pistetään ihon alle autoinjektorilla eli samaan tapaan kuin esim. insuliini pistetään. Annostelu tapahtuu kerran kuukaudessa. Sinänsä annostelutekniikassa ja -tavassa ei ole uutta.

Q2 lopussa Buvidalin/Brixadin (eli tällä hetkellä markkinoilla oleva molekyyli) käyttäjiä oli yhteensä 53 000 potilasta ja QoQ kasvua 3 000 potilasta ja Q4’23 lopusta n. 5 000 potilasta.

Australiassa opioidiriippuvaisten lääkehoidossa injektiomutoisella buprenorfiinilla on yli 30 % markkinaosuus ja tästä n. 80 % on Buvidalia. Kasvua on myös muissa isommissa Euroopan maissa. USAssa myynti kasvoi 75 % edellisestä kvartaalista.

Pikaisella etsimisellä yksin USA:ssa on n. 2 miljoonaa opioidien väärinkäyttäjää, joista vain n. joka viides saa siihen jotain lääkkeellistä hoitoa.

Näin ollen opioidiriippuvuus on yhtiön päätuote ja siinä on oikeasti iso potentiaali!

Tämä on tuolta Ruotsin pienyhtiöketjusta. Täydennän myöhemmin, jos ehdin.

Tämän sijoituskohteen pystyy yhdistämään toiseksi tulleeseen ideaan, se on niin hyvä. 100% 3 kk määräaikaistilille, ehtii itse miettimään rauhassa ja sen jälkeen laittaa laskeneisiin kursseihin saaden enemmän samalla rahalla.

Osta pelkästään laadukkaita perhe/suuromistajan sijoitusyhtiöitä, joilla on hyvät näytöt paikallisen indeksin lyömisestä. Tällä saa merkittävää vero- ja hajautushyötyä yli ajan. Vaikka Wallenberg:n Investor AB, Bernard Arnaultin Christian Dior ja miksi ei jopa jättimäinen Berkshire Hathaway näin alkuun.

Toivon että olisin jo 2015 tajunnut alkaa laittamaan rahaa näihin esim. 33/33/33 suhteessa. Ostot muutaman kerran vuodessa ja mielellään silloin kun saa alle konsernin substanssiarvon. Riippuen sijoituksista voi painoa säätää niin, että maantieteellinen hajautus on järkevä. Tällä tavalla pääsee myös mukaan mielenkiintoisiin listaamattomiin yhtiöihin joihin ei muuten, ainakaan pikkurahalla, saisi altistusta lainkaan.

GMG on kehittänyt patentoidun tuotantoprosessin hajottaakseen maakaasun (eli metaanin) alkuaineiksi, hiileksi (grafeeniksi), vedyksi ja eräiksi jäännöshiilivetykaasuiksi. Tämä prosessi tuottaa korkealaatuista, alhaista, skaalautuvaa, “viriteteltävää” ja vähän / ei-kontaminoitua grafeenia, joka sopii käytettäväksi puhtaassa teknologiassa ja muissa sovelluksissa.

Yksi sovellus on pouch cell akku (en tiedä hyvää suomennosta tälle, pussikennoakku?), joka on tällä hetkellä erityisen mielenkiinnon kohteena, ja sen testaus etenee hyvin. Puhdas grafeeni toki kiinnostaa muitakin teollisuuden aloja kuten vaikkapa ilmastointilaitteet.

Vielä start up vaiheessa, joten kukapa tietää kuinka tässä käy. Itse omistan firman osakkeita, koska pitäähän sitä vähän onneaan kokeilla.

Kannattaa tutustua heidän sivuihinsa ja toimarin haastatteluja löytyy youtubesta.

LD on Euroopan suurimpia SaaS-pohjaisten contact center -ohjelmistojen toimittajia. Yhtiön selainpohjaisen ohjelmiston avulla pystytään hoitamaan suurimpienkin asiakkaiden tarpeet asiakaspalvelussa ja myynnissä.

Yhtiön taipaleen varrella osaketta on pidetty kalliina arvostuskertoimien perusteella ja ehkä ihan aiheesta, mutta toisaalta LeadDesk on kyennyt pitämään ohjelmistonsa kilpailukykyisenä. Kilpailukykyä lisää ja epäorgaanista kasvua LD on saanut tekemällä suhteellisen nappiin menneitä yritysostoja, joiden avulla yhtiö on kyennyt kasvamaan sekä saamaan ohjelmistoonsa palasia, mitkä ovat laajentaneet ja täydentäneet sitä.

LeadDeskillä on pitkälti makrokuvioiden takia ollut haasteita, mutta makrohommiin nähden yhtiö on selvinnyt mainiosti, ja sen lisäksi on ollutkin jo näkyvissä myös markkinoiden heräämistä nimenomaan yhtiön asiakaskohderyhmissä. Kysyntää riittää ja erityisesti ”konservatiivisessa Euroopassa” pitäisi olla ainakin paljon asiakaspohjaa, joiden olisi syytä siirtyä hiljalleen modernimpien ratkaisujen äärelle.

Osake on masistellut ja tullut alaspäin eikä osaketta voine pitää erityisen kalliina huomioiden markkinoiden piristymisen sekä sen perusteella että tällaisille tuotteille on kysyntää ja tulee olemaankin. Sopivasti LeadDeskillä on mukava ohjelmisto, jota on kehitetty ja täydennetty, niin alkaisiko olemaan yhtiön aika ja sen osakkeen aika?

Tutut teesit alkaa ehkä kiinnostelemaan hiljalleen, kun alkaa ala + markkinat alkavat kunnolla rokkaamaan… niin ja ne tutut teesit olivat; skaalautuva liiketoimintamalli ja kustannusrakenne. Toki on muitakin mukavia teesejä yhtiön puolella, kuten tekoälyn tulo LeadDeskin maailmaan, tästä yhtenä esimerkkinä yritysosto Norjasta, onkohan yhtiö eturintamassa tällä AI:n saralla…? Ja toisena esimerkkinä on tämä LD:n AI-chattibotti, joka hoitaa 86 prosenttia kysymyksistä ja varsinaisille asiakaspalvelijoille tämän kaverin ansiosta jäi 22 prosenttia vähemmän tikettejä jäljelle.

Onko lähivuosina tulossa yllä mainittujen seikkojen avulla LD:lle kunnon orgaanista kasvua, oivien ostosten tuovaa miellyttävää epäorgaanista kasvua ja aiemmin tehtyjen pakollisten investointien jälkeen vielä parempaa kannattavuuttakin? Yhtiöllä on perusta kunnossa eikä valtavia heikkouksia… yhtiö on valmis… alkaako pudotuspeli, missä modernit ohjelmistot tekoälyineen tiputtavat kömpelöt toimijat alalta, jolloin LD kasvaa ja kannattaa?

Ala on pohjannut/pohjaamassa, mutta virkistymistä on näkyvissä + Alokas on isolla panoksella ajoissa mukana. Jokainen voi tehdä omat johtopäätelmät katsomalla Alokkaan sijoitushistorian tuottoja ja ajoituksia.

Physitrack on nopeasti kasvava terveydenhuoltoteknologiayritys, joka on listautunut Nasdaq First North Premier Growth Market -pörssiin kesäkuussa 2021. IPO -hinta oli 40SEK.

Yritys on brittiläinen, listautunut Ruotsiin ja raportoi euroissa. Pääasialliset juuret toiminnassa on fysioterapian digitaalisissa palveluissa, joista pääosa tapahtui alkujaan Pohjoismaissa, erityisesti Ruotsissa ja Suomessa. Nyt toiminta on globaalia, myyntiä maailman ympäri ja fokus on kokonaisvaltaisen hyvinvoinnin digitaalisissa palveluissa.

Physitrack tarjoaa innovatiivisia työkaluja, jotka mullistavat fysioterapian ja hyvinvoinnin etäseurannan ja telelääketieteen. Physitrackin strategiset yritysostot ja jatkuva investointi teknologiaan ovat kiihdyttäneet sen kansainvälistä kasvua ja laajentaneet palveluvalikoimaa entisestään.

Liikevaihto kasvanut tasaisesti, samoin kannattavuus. Luvut tässä SEK, lähteenä Tradingview.

Epäorgaaninen kasvu on tuonut perustan orgaaniselle kasvulle, jota on viimeisen vuoden ajan käännetty projekteista onnistuneesti jatkuvaan laskutukseen. Hetkellisesti tämä on näkynyt hieman hidastuneena kasvuna, mutta ARR (jatkuva laskutus) on noussut tasaisesti. Redeyn raportista otettu kuva (https://www.redeye.se/research/1018242/physitrack-short-term-challenges)

Toiminnot jakautuva kahteen yksikköön Lifecare ja Wellness.

Lifecare tuottaa digitaalisia työkaluja terveydenhoitoon, erityisesti fysioterapiaan. Toistaiseksi enemmän liikevaihtoa tuova yksikkö, mutta kasvumahdollisuudet rajallisemmat.

Wellness puolestaan keskittyy kokonaisvaltaiseen hyvinvointiin, erityisesti tukemaan asiakasyritysten työntekijöiden hyvinvointia sekä täydentämään työterveyspalveluja. Wellness on vielä yrityksen pienempi osa, mutta jatkossa selkeä kasvumoottori. Pohjalla on UK-pohjainen Champion Health (https://championhealth.co.uk/), joka on yksi viimeisimmistä yritysostoista ja jonka alustan päälle on yhdistetty tai yhdistymässä aiemmat teknologiat.

Kurssikehitys ei ole ollut listautumisen alkuaikojen jälkeen mairitteleva useiden yritysostojen ja niiden seurauksena kassavirran sekä kannattavuuden heikkouden takia. Yritysostot on myös toteutettu hieman kireillä arvostuksilla 2021-2023 aikana, mutta niiden sulattaminen alkaa olla käsitelty ja hyödyt alkavat tulla läpi.

Dilutoivia rahoituskierroksia ei kuitenkaan ole tehty vaan perustaja/CEO Henrik Molin haluaa toimia kannattavan kasvun ja kassavirran kautta, mikä onkin toteutunut. IPO-rahat on käytetty yritysostoihin ja lainaa on nyt jonkin verran, joskin hallitusti. Kassavirta on nyt nollan tuntumassa, mutta kasvun kautta tämän pitäisi korjaantua nyt, kun uusia yritysostoja ei ole tiedossa.

Redeyn seurannassa Fair Value on melko laaja, Q2:n jälkeen Bear 9 – Base 30 – Bull 75 SEK

Kurssi nyt 13SEK paikkeilla.

Sitten vielä sokerina pohjalla tietenkin AI.

Juuri julkaistu uusi palvelun osa tukemaan myyntiä ja tuottamaan lisäarvoa niin asiakkaille kuin yritykselle

Champion Health Plus, a division of Physitrack Plc, proudly announces the launch of its cutting-edge AI-driven musculoskeletal care platform, Nexa. This innovative platform offers self-triage, self-management, and seamless escalation to care professionals, providing comprehensive care through a national partner network of over 850 clinics across the United Kingdom.

“Despite the short-term challenges, I am confident that we will see a positive turnaround in the second half of 2024. We anticipate ending the year with positive cash flow and a return to margin expansion”.

Tässä teille tylsä teesi. Keskinkertainen yhtiö halvalla. Suhteutettuna riskiin mielestäni tarjolla kuitenkin mukavaa tuottopotentiaalia.

ABN Amro

ABN Amro on Hollannin kolmanneksi suurin pankki ING Groepin ja Rabobankin jälkeen. Tase koostuu asunto ja yrityslainoista ja pankilla on lisäksi merkittävää varainhoitotoimintaa.

Tyypillisesti europankkien investointipankkitoiminnot ovat olleet ennemmin murheenkryyni ja on hyvä että tämä osuus on divestoitu. Tämä laskee pankin riskiprofiilia selvästi.

Huomionarvoista on, että Hollannin valtiolla on ABN Amrossa suuri omistusosuus finanssikriisin jäljiltä, joka tosin on tippunut alle 50 %:iin.

Teesi lyhyesti:

Ok pankki ongelmapankin hinnalla

Pankki tavoittelee 10% ROE:ta, joka on jo ylitetty

On ollut useinkin keskusteluissa mukana yritysjärjestelyihin liittyen

P/B = 0,56, P/E ttm 5,1

Upside 40-50 % lähimpään verrokkiin

Jos ei korjausta valuaatiossa, niin odottavalle 10 % osinkotuotto ja mahdollisesti omien ostoja (viimeisin ohjelma päättyi toukokuussa)

Kannattavuus ja vakavaraisuus:

2023 pankki saavutti 12,2% ROE:n. Q2 oltiin lähellä 11% tasoa, sisäinen tavoite 2026 on kymmenen prosenttia, toistaiseksi nämä odotukset on onnistuttu ylittämään.

NIM (net interest margin) oli vuoden toisella kvartaalilla vakaa ja myös Cost/Income ratio alle tavoitteen.

Pankin CET1 vakavaraisuus on 14 % sisäisen tavoitteen ollessa 13,5 % ja regulatorisen vaateen 11,2 %. Huomionarvoisena yksityiskohtana pankki raportoi nk. Basel IV vakavaraisuutta, jossa ei tulisi käsittääkseni olla riskiä tulevien sääntelymuutosten vaikutuksista.

Vakavaraisuus on vahvalla tasolla ja pankki pystyy periaatteessa jakamaan halutessaan koko tuloksen omistajille. Osinkopolitiikka on maksaa 50% tuloksesta pois.

Luottolaatu:

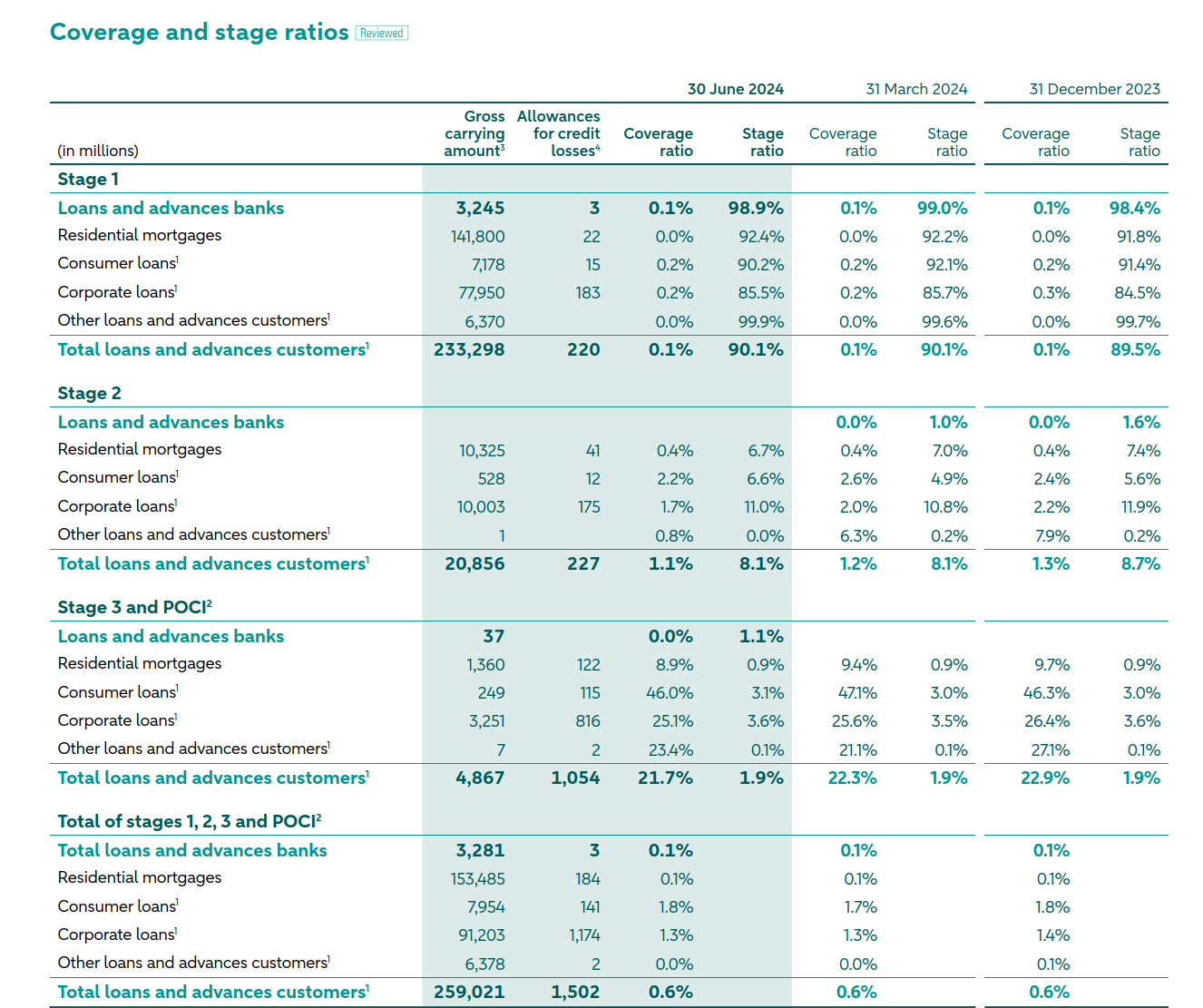

Lainakannassa ei myöskään vaikuta piilevän mitään massiivia riskejä. Stage 3 lainojen osuus lainakannasta on 1,9 %, eikä kasvanut Q1 ja Q2 välillä, eikä myöskään Stage 2 osuudessa (8,1 %) tapahtunut muutoksia. (Stage 3 = impaired loans, Stage 2 = luottoriski kasvanut).

Lainakanta on hieman riskisempi kuin esimerkiksi hyvällä verrokilla ING Groepilla, jolla vastaavat Stage 3 ja 2 osuudet ovat 1,6 % ja 7,3 %. (Vertailuksi laatupankki Nordealla Stage 2 ratio 7 % ja Stage 3 ratio 1 %.)

Valuaatio:

Pankki on halpa. Book value on 26,72 vrt. n. 15 e osakekurssi, jolloin P/B on 0,56. P/E ttm 5,1. Jos ROE pysyy tavoitteessa 10%, P/E on 5,6. Jos pankki pääsisi 12 % ROE:hen kiinni (en pidä mahdottomana) P/E on reilusti alle 5.

Toisaalta koko Euroopan pankkisektori on halpa, joten em. ei vielä välttämättä kerro paljoa. Onko ABN Amro halpa kilpailijoihin verrattuna ?

ING Groep lienee lähin verrokki. Sen voidaan argumentoida olevan laadukkaampi pankki, toisaalta esim. Ukrainan sodan alkaessa sillä oli enemmän exposurea Venäjällä, joten laatukin on ehkä jossain määrin subjektiivinen käsite.

ING:n arvostus on n. 1 x book value ja yhtiö on päässyt 14 % ROE:hen. Yksinkertaistaen voisi ajatella että ABN Amro ansaitsisi vähintään 10/14 = 0,71 kertoimen olettaen 10% tavoite ROE joka on selvästi saavutettu. Tämä tarjoaisi 26 % upsiden. 11 % ROE:lla hyväksyttävä kerroin olisi 0,78 ja 12 % ROE:lla 0,86 tarjoten 40-50% upsiden.

Lisäksi koko Euroopan pankkisektori on hyvin edullinen ja pankit hinnoitellaan todella korkeilla oman pääoman tuottovaateilla. Mahdollinen sektorin korjaus toki vaikuttaisi myös Amroon ja nostaisi tuottopotentiaalia ennestään. Edellinen laskelma ei oleta sektorin korjaavan, vaan vain suhteellisen arvostuksen.

ABN Amro on myös usein ollut ostohuhujen kohteena, Nordeankin piti se takavuosina huhujen mukaan ostaa. Viimeksi tämän vuoden alussa spekuloitiin Deutsche Bankin olevan kiinnostunut. Toteutuessaan kauppa voisi olla omistajille pikatili, joskin yritysjärjestelyjä lienee hyvä pitää varsin epätodennäköisenä skenaariona huhuista huolimatta.

Riskit

ABN Amro on pankki ja sillä on suhteellisen paljon yrityslainoja. Paha taantuma voisi tuoda merkittäviä luottotappioita.

Waste Connections on yksi Pohjois-Amerikan johtavista jätehuoltoalan toimijoista, joka on vahvistanut asemaansa keskittymällä pienempiin, vähemmän kilpailtuihin markkinoihin ja monipuolisiin tulovirtoihin.

Yhtiö tarjoaa kattavia ei-vaarallisten jätteiden palveluita, mukaanlukien jätteiden keräys, siirto, käsittely, kierrätys ja uusiutuvan energian tuotanto. Waste Connections palvelee noin yhdeksää miljoonaa asiakasta 44 Yhdysvaltain osavaltiossa ja kuudessa Kanadan provinssissa. Yhtiö keskittyy erityisesti pienempiin markkinoihin, joissa kilpailu on vähäisempää, ja usein se varmistaa yksinoikeussopimukset palvelujen tarjoamiseen, mikä tuo vakaat ja ennustettavat tulovirrat

Yhtiö on osoittanut vakaata liikevaihdon ja kannattavuuden kasvua viimeisen vuosikymmenen aikana, ja sen toimintaa tukevat tehokas kustannusten hallinta ja strategiset yritysostot. Vaikka korkeiden pääomakustannusten ja sääntelyn muutosten riski on läsnä, Waste Connectionsin keskittyminen ympäristövastuuseen ja kestävään kasvuun antaa sille hyvät mahdollisuudet jatkaa vahvaa suoritustaan myös tulevaisuudessa.

Waste Connectionsin tärkeimmät kilpailijat Pohjois-Amerikassa ovat Waste Management ja Republic Services, jotka ovat alan suurimpia toimijoita. Nämä yritykset kilpailevat jätehuollon, kierrätyksen ja uusiutuvan energian palveluissa erityisesti suurilla ja tiheästi asutuilla markkinoilla. Muita kilpailijoita ovat pienemmät paikalliset ja alueelliset jätehuoltoyritykset, jotka toimivat eri osavaltioissa ja kunnissa, kilpaillen erityisesti hinnoittelulla ja palveluiden räätälöinnillä.

Suurimmat heikkoudet:

Korkeat pääomakustannukset: Jätehuoltoala vaatii merkittäviä investointeja infrastruktuuriin, kuten jäteautojen kalustoon, kierrätyslaitoksiin ja kaatopaikkoihin. Nämä jatkuvat investointitarpeet voivat rasittaa yrityksen kassavirtaa ja kasvattaa velkarasitusta

Herkkyys sääntelylle: Yhtiön toiminta on tiukasti säädeltyä, ja se on alttiina muutoksille ympäristölainsäädännössä, mikä voi vaikuttaa operatiivisiin kustannuksiin ja vaatia lisäinvestointeja. Esimerkiksi tiukentuvat ympäristösäädökset voivat lisätä kuluja ja vaikuttaa yhtiön kannattavuuteen

Riippuvuus tietyistä markkinoista: Waste Connections keskittyy erityisesti toissijaisiin markkinoihin (pienempiin ja vähemmän kilpailtuihin alueisiin). Tämä strategia vähentää kilpailua, mutta samalla se voi rajoittaa yhtiön kasvumahdollisuuksia suurilla, tiheämmin asutuilla alueilla, missä kilpailijat, Waste Management ja Republic Services, ovat vahvempia

Korkeat toimintakustannukset: Yhtiöllä on merkittäviä kiinteitä kustannuksia, kuten työvoimakustannukset, kaluston ylläpito ja kaatopaikkojen hallinta. Näiden kulujen hallinta voi olla haastavaa, erityisesti silloin, kun ulkoiset tekijät, kuten polttoainekustannukset tai työvoimapula, vaikuttavat markkinaan

Sekä arvostus, joka aivan järkyttävä. Syy, miksi ei löydy salkusta ja miksi olen jäänyt paitsi kaikista tuotoista. Story of my life. Alla kaappaus Marketscreeneristä menneistä ja ennustetuista arvostuskertoimista. 20-25 PE = ostolappu. Saa vain hetken odotella.

Oma “analyysini” on valittu sattumalta. Metodina oli ottaa S&P500 indeksin puoliväliyhtiö eli markkina-arvoltaan indeksin sijalla 250 oleva yhtiö. Koko homman pointtina on siis lähinnä tutustua ja tutustuttaa yhtiöön. Minulla ei siis ole omistuksia tässä yhtiössä. Voitte ottaa tämän kevytanalyysin suolan kanssa, sillä se on kasattu yleisistä tietolähteistä muutamassa tunnissa. Syvempi analyysi tulisi tehdä, jotta voidaan tietää, kuinka hyvin tämän kirjoituksen pointit kestävät vettä.

Äkkiseltään siis target antaisi +21% upsiden mahdollisuuden. Silti taakse katsova PE vaikuttaa ensisilmäyksellä hieman hintavalta ainakin betan puolesta vakaalle näyttävälle yhtiölle. Vuosi 2023 oli kannattavuustasoltaan keskimääräistä heikompi ja Q2 rapotissa oli jo viitteitä tason parantumiseen. Ennusteiden mukainen PE antaa luvuksi tälle vuodelle noin 30, luvun maltillistuessa vuoteen 2026 aina PE 17 asti.

Kvartaaliosinko on 0,17$ ja osinkoprosentti kohtuu matala 1,2%, joka alittaa toimialan keskimääräisen tason. USAssa kilpailijoilta lohkeaa reilun 3 % osinkotuottoja.

Lähdetäänpä seuraavaksi katsomaan yhtiön historiaa, liiketoimintaa ja toimialaa sekä miltä lähitulevaisuus näyttää.

Kilpailu:

Corteva, Inc. toimii maatalousalalla ja on yksi markkinoiden suurimpia, mutta kilpailua tarjoavat mm. Syngenta (ei pörssissä itsenäisenä, osa kiinalaista Sinochemiä), Bayer (taustalla erityisesti Monsanton hankinta). Puhtaista maatalousalan yrityksistä se on markkina-arvoltaan suurin, mutta esim. Monsanton kauppahinta oli aikanaan selkeästi suurempi kuin Cortevan nykyinen markkina-arvo. Markkinoilla on miljardiluokassa myös muita kilpailijoita Intiasta, Israelista, Kiinasta, Venäjältä ja Yhdysvalloista.

Historia:

Yhtiön historia sivuaa USAn yrityshistoriaa merkittävälläkin tavalla. Taustalla on 1800-luvun puolella perustetut DuPont ja Dow Chemical, joiden tiet ristesivät ja lopullinen yhdistyminen tapahtui 2015. Cortevan ytimen muodostaa DuPntin 1999 hankkima Pioneer Hi-Bred International. DuPontin ja Dow Chemicalin lopullisen yhdistymisen yhteydessä/pian jälkeen yhtiöt jakautuivat vielä kolmeen osaan, jossa DuPontin ydinliiketoiminnasta irrotettiin erillisiksi yhtiöiksi kemianteollisuuden Dow ja maataloussektorin Corteva.

Cortevan liiketoiminnan historia on siis pitkä, mutta lyhyt itsenäisenä yhtiönä. Kaupankäynti osakkeilla on alkanut kesäkuussa 2019.

Liiketoiminta:

Mitä yhtiö tekee? (liiketoimintaselostus paljolti suomennettu deepl-ohjelmalla suoraan, sillä sektorin sanasto minulle vierasta)

Yhtiö toimii kahdella segmentillä, jotka ovat ”siemenet” ja ”kasvinsuojelu”. Eli toiminta liittyy suoraan maatalouteen ja maatalouskemiaan (voikohan noin sanoa?).

Siemenet-segmentti kehittää ja toimittaa kehittynyttä ituplasmaa (advanced germplasm) ja ominaisuuksia, jotka tuottavat optimaalisen sadon maatiloille. Siemenvalikoimaa voi käydä kurkkaamassa: Siemenet | Corteva Agriscience

Segmentin tarjoama sisältää tuotteita ja teknologioita, jotka parantavat sää-, tauti- ja hyönteiskestävyyttä, rikkakasvien torjuntaan käytettäviä rikkakasvien torjunta-aineita sekä elintarvike- ja ravitsemuksellisia ominaisuuksia. Esim. maissin ja soijapapujen siemienissä yhtiö on Pohjois-Amerikan markkinoiden ykkönen.

Siemenet-segmentti tarjoaa myös digitaalisia ratkaisuja, jotka auttavat viljelijöitä päätöksenteossa tuotevalinnan optimoimiseksi sekä sadon ja kannattavuuden maksimoimiseksi.

Kasvinsuojelu (Crop Protection) -segmentti tarjoaa tuotteita, jotka suojaavat rikkakasveilta, hyönteisiltä ja muilta tuholaisilta sekä taudeilta ja parantavat kasvien terveyttä maanpinnan ylä- ja alapuolella typenhallinnan ja siemenkäyttöön tarkoitettujen teknologioiden avulla.

Tämä segmentti tarjoaa rikkakasvien torjunta-aineita, hyönteismyrkkyjä, typpistabilisaattoreita sekä laidunten ja laidunten hoitoa varten tarkoitettuja rikkakasvien torjunta-aineita.

Se palvelee myös maatalouden teollisia asiakkaita.

Yhtiö toimii Yhdysvalloissa, Kanadassa, Latinalaisessa Amerikassa, Aasian ja Tyynenmeren alueella, Euroopassa (myös Suomessa), Lähi-idässä ja Afrikassa.

Yhtiö on haastettu Yhdysvalloissa oikeuteen tiettyjen ilmeisesti lainvastaisesti (kilpailua estäviä) toteutettujen alennuskäytäntöjen vuoksi. Myös Bayerin kanssa on joistain siemenjalosteista käräjöintiä menossa.

Talousluvut:

Yhtiö ohjeistaa vuodelle 2024 noin 17,2-17,5 miljrd.$ liikevaihtoa ja noin 1,5-2,0 miljrd. vapaata kassavirtaa.

Myynnistä karkeasti 2/3 tulee siemenet-segmentistä ja kasvinsuojelusta 1/3. Siemenissä myynti on Pohjois-Amerikkavetoista (2/3), kasvinsuojelussa myynti jakautuu globaalisti paljon tasaisemmin.

Myynti painottuu vuoden alkupuoliskolle, koska pohjoisen pallonpuoliskon kylvöt ja kasvukausi osuvat eniten tuohon aikaan. 65% myynnistä tehdään H1 aikana, loput H2.

Liikevaihto on junnannut paikoillaan pari vuotta (miljrd.$) :

2024 (ennuste): 17,2-17,5

2023: 17,2

2022: 17,5

2021: 15,7

Eikä tämän vuoden ohjeistus 17,2-17,5 miljrd.$ näytä muuttavan kuvaa.

Sen sijaan nettotulos (miljrd.$ ) & EPS (dollaria per osake) kehitys on mielenkiintoinen:

2024 (ennuste): 1,2 / 1,76

2023: 0,7 / 1,03

2022: 1,1 / 1,58

2021: 1,8 / 2,37

2023 oli erityisen heikko siis. Ainakin yhtiö kommentoi painetta tulleen kasvinsuojelu-segmentin kireästä kilpailu- ja kustannustilanteesta. Korkomenotkin näyttivät pompanneen selkeästi vuonna 2023.

Nyt siis ohjeistetaan huomattavaa kannattavuuden nousua ja tästä näkyy merkkejä H1 EPS, joka on jo selkeästi parempi kuin 2023, vaikka liikevaihto junnaa paikoillaan. Ennusteet povaavat kohtalaista kasvua ja kannattavuuden parantumista lähivuosille. Kasvuennusteen toteutumisen todennäköisyyksiin en osaa ottaa näin lyhyellä tutustumisella mitään kantaa.

Lisää ennusteita ja vertailua kilpailijoiden hinnoitteluun täältä:

Yhteenveto:

Yhtiön nykyhinnoittelu ei ole mitenkään poikkeuksellisen houkutteleva nykyisellään, ei edes verrattuna kilpailijoihin. Yhtiö kuitenkin pystyy haastavassakin markkinassa kannattavaan tulokseen. Kilpailu on ilmeisesti kireähköä, mutta ilmeisesti tuotteet ovat kohtuullisen vetäviä ja jonkinlaista vallihautaa tarjoaa vuosikausien myötä jalostetut lajikkeet ja kasvinsuojelupuolen patentit. Kannattaa seurata, pystyykö yhtiö palauttamaan kannattavuuttaan korkeammalle tasolle ja onnistuuko se kääntämään tasaisena jatkuneen liikevaihdon taas kasvun puolelle. Mikäli nämä onnistuvat, näyttää hinnoittelu parin vuoden päähän jo huomattavasti houkuttelevammalta, joskaan ei vieläkään äärihalvalta. Pitää myös muistaa, että kovalla tohinalla tulevat uudet tuotteet ja innovaatiot sisältävät myös vaaran elementtejä, tästä varoittavana esimerkkinä Monsanton (eli Bayerin) maksamat miljardikorvaukset kasvintorjunta-aineiden aiheuttamista haitoista.

Eli yhtiö nousee seurantalistalle, mutta en itse näe tässä ihan yhtäkkistä moninkertaistujaa. Kilpailijoiden joukosta saattaisi löytää jotain mielenkiintoisempaa, mutta toki samalla riskisempää, sillä Cortevalla vaikuttaisi olevan kokonsa vuoksi joitain tunnettavuuteen ja tuotevalikoimaan liittyviä kilpailuetuja suhteessa pienempiin osakemarkkinoilta löytyviin kilpailijoihin. Valitettavan ohut tuntemus sektorista aiheuttaa sen, etten pysty arvioimaan sektorin yritysten tuotteiden laatua ja eri yhtiöiden kilpailuetuja suhteessa toisiinsa.

Tämä on rakenteeltaan erilainen pitchaus, joten pidetään (Hesuliin sijoittavia) hulluja jännän äärellä ja jätetään yrityksen nimi loppuun…

Alkupuhe

Tulevaisuutta on vaikea ennustaa, vaan yrityksen puuttesta se ei ole ollut kiinni. Lentävien autojen ja fuusiovoiman lisäksi jonkinlaiset älylasit (virtual/mixed/augmented reality glasses) ovat olleet populäärin viihteen vakioennustuksia vuosikymmenten ajan.

Ensimmäisiä vakavissaan myytyjä, pelikäyttöön tarkoitettuja kuluttajalaseja muistan myydyn jo ysärillä. Markkinaa oli kuin Ladojen takaspoilereille - niukasti. Hype tuli ja meni.

Myös tekoäly oli yksi niistä science fictionin vakiovieraista, joiden uumoiltiin muuttavan tulevaisuutta radikaalisti. Aiemmin innostusta seurasi takatalvi - nyt kielimallit taisivat viimein päästä tutkijoiden peräkammarista jo hieman pidemmälle.

“Köh, ai tekoälyä sä kauppaatkin, pörssisähkömyyjätkin ovat omaperäisempiä”. Ei nyt sentään.

Kuka myy Klondikeen hakut?

Vanhan viisauden mukaan kultaryntäyksen rikkain mies ei vaurastunut malmion vaan rautakaupan turvin. Yksi tekoälybisneksen suurin hyötyjä on ollut Nvidia - näytönohjaimet ovat nykyajan hakkuja.

Mitkä olisivat älylasien vastaava apaja? Nokkelimmat teistä jo huomauttavat, ettei älylasien markkina ole vaurastuttanut kuin markkinointiosastoja. Entäpä jos älylasitkin unohtuvat samaan aukkoon kuin elokuvien 3D-viritykset…

Uskokaa tai älkää, markkina alkaa kypsyä. Yllä Tekniikan Maailma -lehden kannet vuosilta 1996 ja 2024. Vuoden 1996 kannesta löytyvät koteihin laajemmin hivuttautuneet tietokoneet ja uudet kuluttajasektorin laitteet, kännykät. Juuri ilmestyneessä TM-lehdessä kansikuvaan on puolestaan päätynyt mies virtuaalilasien kanssa. Arvaan älylasien jatkavan samalla kaarella kännyköiden tavoin.

Otetaan siis uusiksi. Mikä olisi älylasien ns. game changer, jotta joku voisi edes toivoa rikastuvansa? Mikä saisi ne muuttumaan hetken huvista vakiotyökaluksi?

Älylaseilta vaaditaan ainakin pienempää kokoa, parempaa resoluutiota nopealla tarkennuksella ja riittävää akkukestoa ja kuten voitte arvata, I’ve a special case only for you, my friend!

Polight ASA - linsseillä globaalipeluriksi?

Perinteisen VCM-linssitekniikan (pienet sähkömoottorit) kilpailijana on piezo-sähköllä taivuteltava muovilinssi (Tlens), jonka keveys ja nopea säätöaika yhdistettynä alhaiseen sähkönkulutukseen täyttää nämä kriteerit. Norjalaisen Polight ASA:n portfolio (Oslon pörssi) älylasien saralla alkaa olla huomattava.

Samaa linssitekniikkaa voi käyttää skannereissa, kännyköissä, autoteollisuudessa - ylipäätään laitteissa, joissa nopea tarkennus ja keveys on kriittistä. Ymmärtääkseni suomalaisen Varjon high end -älylasit sisältävät Polightin tekemät linssit. Jotkin yliopistot käyttävät linssejä elävien hiirten aivojen reaaliaikaiseen kuvaamiseen!

Yritys itse asemoi tuotteensa vahvuuksien sopivan parhaiten juuri älylaseihin, joissa laitearkkitehtuuri ja vakioratkaisut ovat parhaillaan muotoutumassa. Jalansija design-voittojen saralla on jo hyvä ja kuten kuvan pipeline osoittaa, lisää on odotettavissa.

Samalla linkitys tekoälyyn, joka on yksi syy älylasien uudelle hypelle - tekoälyn on viimein ennakoitu olevan se killer app, jota älylaseille on etsitty vuosikymmenet. Näet taulun ja tekoäly kertoo, mitä katseletkaan. (Ehkä joskus toivot, että katse olisi paremmin hallittavissa…)

On selvää, että älylasien “silmien” tulee tarkentua nopeasti, jotta kuvatunnistus on mahdollisimman tarkka. Tässä piezo-tekniikka auttaa, poistaen ns. pumppausliikkeen, josta VCM kärsii.

Toiseksi samaa piezo-tekniikkaa voi käyttää älylasien näytön resoluution parantamiseen. Tuote, Twedge, on vasta prototyyppi, mutta potentiaali leikata sähkönkulutusta entisestään on niin merkittävä, että ennakoin siitä jopa Tlensiä parempikatteista tuotetta.

Onko tässä lätkämailassa lapakin?

Niin, se bisneskin. Lätkälavan nousua odotetaan ja yritys on yhä tappiollinen mm. tuotekehityksen vuoksi. Kasvavien volyymien ja linssien erinomaisen katteen yhdistelmän sopii odottaa poikivan omistajille muhkeita osin…osuuksia kasvavasta omistaja-arvosta. Mutta vain, jos markkina kulkee toivottuun suuntaan. Joko älylasien tai muun vertikaalin osalta.

Kiitos huomiosta - pidetään pitch lyhyempänä ja pidemmittä jorinoitta toivotan tervetulleeksi tutustumaan Polight ASA:n omaan ketjuun tai Polightin kesäkuisen CMD-päivän antiin!

Spiltan on sijoitusyhtiö, joka ostaa ja omistaa osuuksia pääasiassa pienistä listaamattomista ja listatuista ruotsalaisista kasvuyhtiöstä. Firman toimitusjohtajana on toiminut alusta asti Per Håkan Börjesson, joka on myös yksi perustajista. Börjesson kertoo firman noudattavan Warren Buffettin sijoitusfilosofiaa. Spiltanin tavoitteena onkin pitkä omistajuus ilman eksplisiittistä exit-strategiaa sekä 15% vuosittainen tuotto. Börjessonin mietteitä pääsee lukemaan lisää hänen kirjoittamistaan kirjoista tai hänen perustamastaan Sparklubbenista.

Spiltan aloitti toiminnan vuonna 1986 200 kSEK pääomalla ja osakkeen arvolla 2,5 SEK. Spiltanin ATH on 360 SEK, joten se oli parhaimmillaan 144-bagger. Nykyään yhtiön arvo on 6137 MSEK osekekurssin ollessa 197,6 SEK. Viimeaikaisesta kurssilaskusta huolimatta viimeisen kymmenen vuoden tuotot ovat ibindex :ssä mukana olevista sijoitusyhtiöistä parhaat.

Suurimmat sijoutukset ovat Paradox ja Spiltan Fonder, jotka Börjessonin mukaan ovat molemmat 100-baggereitä ja selittävät suurta osaa Spiltanin erinomaisista tuotoista. Buffettin fanitus näkyy myös salkussa, sillä muutoin ruotsalaisyhtiöistä koostuvaan salkkuun on eksynyt rivi Berkshire Hathawayta.

Spiltanin listaus vaihtui NGM Main Regulated markkinalle 20.5.2024 ja samalla kaupankäynti muuttui viikoittaisesta pävittäiseksi, joten osake on nykyään huomattavasti likvidimpi. Markkinan vaihto mahdollistaa Spiltanille myös omien ostot.

Markkinamuutoksen myötä Nordnet asetti Spiltanille aiemmin puuttuneen lainoitusasteen(40%), joten nyt tätä on hyvä kauhoa myös vivulla.

*Paradox näyttää ilmaantuneen Vernerin salkkuun toukokuussa ja Timontin salkkuun kesäkuussa. Verneriltä löytyy edelleen ja X:n mukaan Timontilta löytyi vielä ainakin 3.7. Anteeksi stalkkauksesta!

Otetaan kisan ensimmäinen short pitch ja vielä suomalaisittain mielenkiintoiseen yhtiöön, Kempoweriin.

Kempower oli koronan jälkeen oikeassa paikassa, oikeaan aikaan. Yhtiö hyötyi sähköautobuumin alusta ja pystyi hyödyntämään Kempin kyvykkyyksiä ja tarjoamaan markkinoille teknologisesti kehittyneen tuotteen aikaan, kun kilpailijoita oli vähän ja niiden tuotteet eivät olleet teknologisesti samalla tasolla. Samaan aikaan latausoperaattorit, kaupan alan toimijat ja muut latausasemia pystyttävät toimijat kilpailivat siitä, kuka pystyttää ja laajentaa omaa verkostoaan nopeinta tahtia. Markkinoille syntyi kysynnän ja tarjonnan epäsuhta, kun latureille oli enemmän kysyntää kun niitä pystyttiin valmistamaan. Ensimmäisenä valmistuskapasiteettia kasvattaneet valmistajat olivat vahvoilla ja pystyivät veloittamaan poikkeuksellisen korkeita kaitteita suhteellisen yksinkertaisesta tuotteesta. Kempower oli yksi isoista hyötyjistä. Vuoden 2023 ja siitä taaksepäin katsovat luvut reflektoivat tätä ruusuista kasvuperiodia.

Kun kelataan nykyhetkeen, markkina näyttää hyvin erilaiselta:

Sähköautojen kysyntäkäyrä on hidastunut ja alittaa kasvaneet odotukset.

Latausasemia operoivat ovat kilpaillessaan latureista ostaneet niitä liikaa varastoon.

Kempowerille on tullut useita länsimaalaisia kilpailijoita, jotka ovat ottaneet Kempoweria teknologisesti kiinni (tai osittain jopa ylittävät Kempowerin tarjoamat ominaisuudet). Kun otetaan hinta huomioon, hinta-laatu -suhde voi olla jo Kempoweria parempi.

Seuraavassa aallossa tulevat vielä aasialaiset kilpailijat Kiinasta tai esim. Intiasta. Intialainen Exicom osti hiljattain vaikeuksiin ajautuneen Tritiumin ja näin sillä on nyt tuotantokapasiteettia niin Euroopassa kuin Pohjois-Amerikassakin.

Hintakilpailu näyttää käytännössä väistämättömältä, kun länsimaiset valmistajat kasvattavat kapasiteettiaan ja lisäksi aasialaiset toimijat tulevat markkinoille. Kempowerin bruttokatteet tulevat olemaan paineessa.

Kempowerin tilanne näyttää erityisen haastavalta tilauskertymää tarkastellessa. Se ei ole kasvanut 1,5 vuoteen ja on viimeisten kvartaalien aikana ollut jopa laskusuunnassa (kuva alla).

Tulosvaroituksen yhteydessä yhtiö sanoi sen isoimpien asiakkaiden tilausten laskeneen 75 miljoonalla H1 aikana. Se johtuu varmasti osittain varastoista, mutta näin merkittävän summan ollessa kyseessä todennäköisesti myös perälauta vuotaa em. syistä (kilpailijoilta löytyy hinta-laatu suhteeltaan kilpailukykyisiä ratkaisuja).

12kk yhteenlaskettu tilauskertymä on kääntynyt laskuun:

Samaan aikaan Kempower on merkittävällä tavalla arvioinut väärin kysynnän tason ja kasvattanut tuotantokapasiteettiaan niin Suomessa kuin USA:ssa. Myös muihin funktioihin on rekrytty lisää ihmisiä. Tämä johtaa yhtälöön, jossa Kempower tekeekin yhtäkkiä tappiota.

Kempower lähti valloittamaan Amerikkaan pikavauhtia Inflation Reduction Actin perässä, ilmeisesti ilman tilauskirjaa tai mitään selvää kuvaa siitä, miten tilauksia tullaan voittamaan.

Amerikan johtajan äkkilähtö kuvastanee tilannetta, jossa tilauksia ei olla saatu odotetulla tavalla.

Suomalaisten yhtiöiden track record ei ole erityisen mairitteleva USA:n valloituksessa. Kempowerilla ei ole edes erityistä kokemusta (Euroopan) myynnistä, kun se on karrikoiden ollut enemmän tilauksien vastaanottaja kuumassa markkinassa.

USA:n latausmarkkina on hyvin erilainen kuin Euroopassa. Täällä latausoperaattoreita on yli 500, USA:ssa isoja on vain kourallinen ja ne eivät tietääkseni tilaa ollenkaan Kempowerilta. Yhtiö kilpailee siis hyvin pienessä markkinassa, jossa latauspisteiden määrä on toistaiseksi ollut matala (kuva: other).

Jos palataan vielä potentiaaliseen Aasian uhkaan, niin alla olevasta kuvasta näkyy millainen laturitehdas sieltä löytyy. Kun siellä paikallinen markkina alkaa saturoitumaan, niin kilpailu leviää varmasti myös muille mantereille.

Kiinan osuus pikalatureista (ja niiden valmistuksesta):

Viimeisenä vielä mielenkiintoinen huomio osakemarkkinatoimijoiden liikkeistä. SEB:n tilastojen mukaan Kempower on Hesulin 6. shortatuin firma ja ulkkareiden omistus on toiseksi matalin heidän seuraamistaan >70 yhtiöstä. Omistus on siis poikkeuksellisen matala, mutta korkea shorttien määrä kertoo nimenomaan näkemyksen ottamisesta siihen, että yhtiö on yliarvostettu. Merkittävää määrää shortteja harvoin otetaan ilman kattavaa yhtiötutkimusta. Tässä vertailussa Kempower näyttää suomalaisten “darling” yhtiöltä, mutta ulkkareilla on kattavampi kuva koko markkinasta ja negatiivinen näkemys Kempowerista.

Yhteenvetona todettakoon, että odotan nykyisen kysyntäongelman edelleen jatkuvan vuoteen 2025, kun samaan aikaan todennäköinen hintakilpailu alkaa rapauttamaan marginaaleja. Yli-investoinnit valmistuskapasiteettin kostautuvat eikä Kempower saavuta nollatasoa vielä Q4, mistä korkealla todennäköisyydellä voi seurata vuoden kolmas negari. Tai jopa negatiivisten kvartaalien jatkuminen 2025 puolelle.

Analyytikko sanoisi, että 12kk tavoitehinta 10 euroa ja suositus myy.

Treidaaja hakisi parasta hintaa shortille ja shorttaisi tasalukuja käyttäen 15 eurosta. Profit target 10 euroa ja stop loss 20 euroa.

Disclaimerina todettakoon se, että todella toivoisin suomalaisen yhtiön menestyvän tällä alalla. Nykytiedoilla se näyttää kuitenkin aika haasteelliselta. Nämä kommentit liittyvät lähinnä seuraavan 12kk markkinakehitykseen, koska sitä voi jollain tavalla arvioida. Raskas liikenne on tällä hetkellä täysi blind spot mulle, jota on vaikea arvioida, kun sellaista markkinaa ei vielä ole. Se ei kuitenkaan ole merkittävä ajuri lyhyellä aikavälillä. Yllä olevat kommentit ovat mun subjektiivinen näkemys, joka on koostettu useista lähteistä. Isot pankit tarjoavat asiakkailleen mahdollisuuksia kuunnella ja jutella eri toimijoiden ja markkina-asiantuntijoiden kanssa. Esim. tulevana maanantaina on jälleen call yhden jenkkien isoimman latausoperaattorin kanssa, jossa pääsee kuulemaan markkinan kuulumisia ja kysymään kysymyksiä. Mitään sisäpiiritietoa ei tietenkään jaeta, mutta näistä puheluista voi saada jokseenkin erilaisen kuvan, kun Suomi-keskeisestä latausmarkkinakeskustelusta. Jälleen lisättäköön, että nämäkin näkemykset voivat olla osin subjektiivisia. Osakkeen poikkeuksellisen vahvan laskun jälkeen voidaan nähdä myös vahvoja pomppuja, etenkin jos saadaan edes yksittäisiä positiivisia uutisia. Siten osakekurssin ennustaminen on poikkeuksellisen haastavaa, vaikka fundamentit voivat lyhyellä aikavälillä jatkaa happanemista. Edellä esitetty ei luonnollisesti ole sijoitussuositus, ainoastaan subjektiivinen näkemys Kempowerin seuraavan 12kk kehityksestä.