Pitäisi kyllä olla jokaisessa yhtiöketjussa joku FAQ kun tuntuu, että samat argumentit kiertää kehää ja foorumin hakutoiminto on niin huono, ettei vanhoja vastauksia näihin löydä millään.

Koitan tässä nyt koota vastauksia näihin kysymyksiin ja tallentaa tämän vastauksen kirjanmerkkeihini niin löydän sitten aina nämä vastaukset jatkossakin kun nämä asiat nousevat esille. Näistä moni on omia kirjoituksiani, vaikka monella muulla kirjoittajalla on varmasti ollut parempiakin, mutta nämä omat oli helpompi löytää.

Ensiksi mainostaisin, että Kamuxin toimintaa tuntemattoman sijoittajan on hyvä aloittaa vaikka näistä hyvistä ja tiiviistä videoista, jotka löytyy Kamuxin sijoittajasivuilta niin pääsee perusasioista alkuun:

Sitten niihin argumentteihin:

Kamuxilla ei ole mitään kilpailuetuja

Kamux toimii vähittäiskaupassa, joka on pienen katteen bisnestä, jossa tehokkaalla operatiivisella toiminnalla, tiukalla kulukontrollilla saadaan pientä positiivista tulosta tehtyä ja moni pieni/tehoton toimija kyntää nollatulosta ja tulos perustuu isoon volyymiin ja nopeaan varaston kiertoon. Tämä ei ole toimiala, jossa olisi jtn patentteja tai uniikkeja tuotteita kuten jollain teknologiafirmoilla. Yrityksellä on myös track recordina kohta 20 vuotta kannattavaa kasvua, mikä jo itsessään pitäisi olla aika vahva osoitus siitä, että yhtiöllä jotain kilpailuetuja on.

Pari postausta aiheesta

Kamux huijaa asiakkaita ja sille tulee valtavasti kuluttajavalituksia

Kamux ei saa mitenkään erityisen paljon valituksia markkinaosuuteensa nähden, isona toimijana niitä on tietysti kappalemääräisesti enemmän kuin pienemmillä toimijoilla, mutta ei suhteessa myyntiin. Eri toimialoja vertailtaessa on taasen hyvä huomioida, että kun kyseessä on käytetyt autot niin niissä nyt tuppaa olemaan välillä jotain vikoja, joita ei myyntitilanteessa tiedetä, koska ei kulurakenne kestä sitä, että kaikki autot syynättäisiin lattiasta kattoon (ja silti kaikki viat ei jäisi kiinni). Kamux myy sitten lisäturvatuotteita halukkaille ja käsittelee reklamaatiot asianmukaisesti ja joku promille näistä sitten päätyy kuluttajalautakunnille jne.

Kannattaa lukaista Petrin hyvä kirjoitus aiheesta:

Kamux myy vaan dieseleitä, vaikka sähköautot on tulevaisuuden juttu

Kamuxin varaston kierto on alle 2kk, joten varasto muuttuu hyvin nopeasti sen mukaan mitä kannattaa myydä. Ei ole kuin ajan kysymys milloin suurin osa Kamuxin myymistä autoista on hybridejä/sähköautoja, tämä tapahtuu luonnostaan autokannan sähköistyessä. Ei niitä käytettyjä sähköautoja kuitenkaan mistään tyhjästä ilmesty kun uusissakin on toimitushaasteita (ja niitä pitää vielä hetken ajella ennen kuin ne “muuttuvat” käytetyiksi). Ylipäätään olisi hyvä ymmärtää sellainen perusasia, että Kamux ei valmista itse autoja vaan ostaa ja myy joten myyntimix muuttuu helposti markkinan ja kysynnän mukana.

Pari postausta aiheesta:

Kilpailijat (erityisesti Saka) tulee ohi oikealta ja vasemmalta ja uudet toimijat disruptoi koko alan

Saka on (toistaiseksi) vain paikallinen toimija Suomessa. Sakan kasvuluvut ovat olleet parempia kuin Kamuxin, mutta Kamux sijoituskeissinä ei perustu Suomeen vaan kansainvälisiin markkinoihin, jotka on aivan eri kokoluokkaa kuin Suomi. Suomen käytettyjen autojen markkinaankin mahtuu kyllä useampikin iso toimija (vrt. esim. ruoka- tai päivittäistavarakauppa) ja pääasiassa nämä kaikki mahtuvat vielä kasvamaan pienempien paikallisten toimijoiden kustannuksella, jotka eivät kilpailussa pärjää. Kamux pystyy kyllä siis tekemään kannattavaa liiketoimintaa jatkossa Suomessakin, marginaaleihin lisääntyvällä kilpailulla voi tietysti olla vaikutusta, mutta kuten todettu, Suomen osuus sijoituskeississä on koko ajan pienenemään päin.

Tossa Petrin hyvää pohdintaa Sakasta:

Mitä tulee näihin C2C-myyntialustoihin niin itse asiassa trendi näyttää, että liikkeiden kautta kulkeva kauppa on kasvamassa kuluttajien välisen kaupan kustannuksella ja painottuu erityisesti uudempiin autoihin:

Totta kai teknologisia innovaatioita tulee tälläkin alalla, mutta ei tämä nyt niitä ihan nopeimmin disruptoitavia toimialoja ole. Vrt. vaikka joku kiinteistövälitys: onhan sielläkin ollut ja tulossa innovaatioita, mutta itse liiketoimintamallit ei merkittävästi ole mihinkään muuttuneet.

Johto ei osaa hommaansa / kasvu hyytyy ihan kohta / konkkaan menee koko pulju jne.

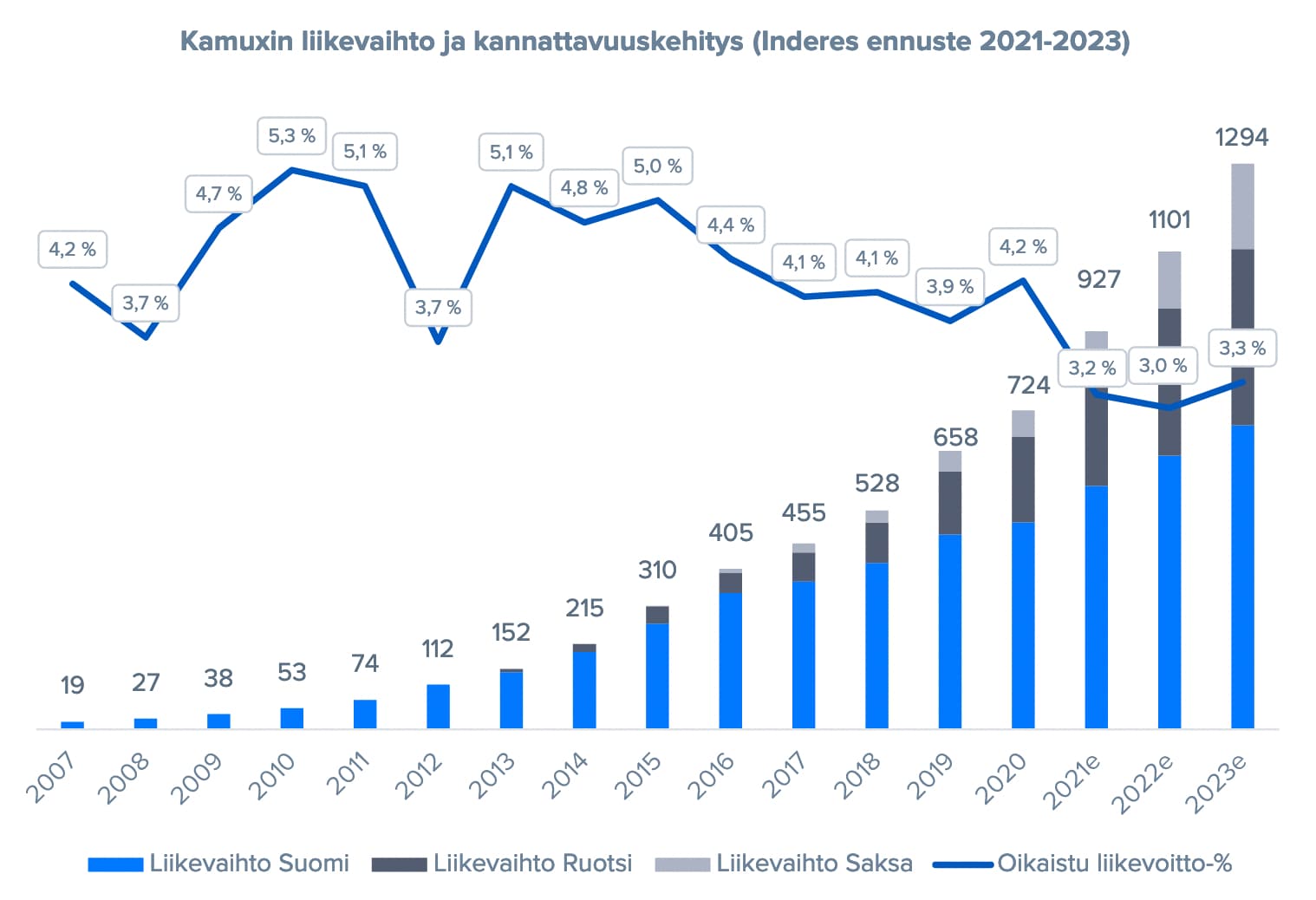

Ja ennen kuin joku huomauttaa tuosta ennustetusta alenevasta kannattavuusprosentista niin kannattaa tutustua Kamuxin 2021 julkaisemiin uusiin strategisiin tavoitteisiin vaikka tuolta:

Tuli pitkä postaus, mutta tähän viestiin voidaan toivon mukaan sitten palata aina kun nämä kysymykset nousevat uudestaan esiin. Kertokaa ihmeessä jos joku usein toistuva väite unohtui listasta niin lisätään sekin tähän (tai jos johonkin kysymykseen on ketjussa joku erityisen hyvä vastaus, jota en linkannut niin lisätään sekin).